Am Aktienmarkt scheint der Glaube an das KI-Ökosystem zurückzukehren, insbesondere die großen Tech-Werte zogen im bisherigen Quartalsverlauf wieder nach oben. Die Fixed-Income-Märkte reagieren nach wie vor deutlich verhaltener auf die massiven Investitionsausgaben der Hyperscaler. Für Lotfi Karoui, Multi-Asset Credit Strategist bei PIMCO, ist das kein Zufall. In dem Maße, wie das gefühlte Chancenpotenzial bei Aktieninvestoren steigt, sieht Karoui ein zunehmendes Risikobewusstsein auf der Fixed-Income-Seite derselben Unternehmen. Vor diesem Hintergrund beleuchtet der Experte mit graphischer Unterstützung die unterschiedlichen Perspektiven von Aktien- und Kreditinvestoren im Technologie- und Softwaresektor und zeigt dazu auf, welche Rolle Private Equity in der Risikowahrnehmung am Kreditmarkt spielt.

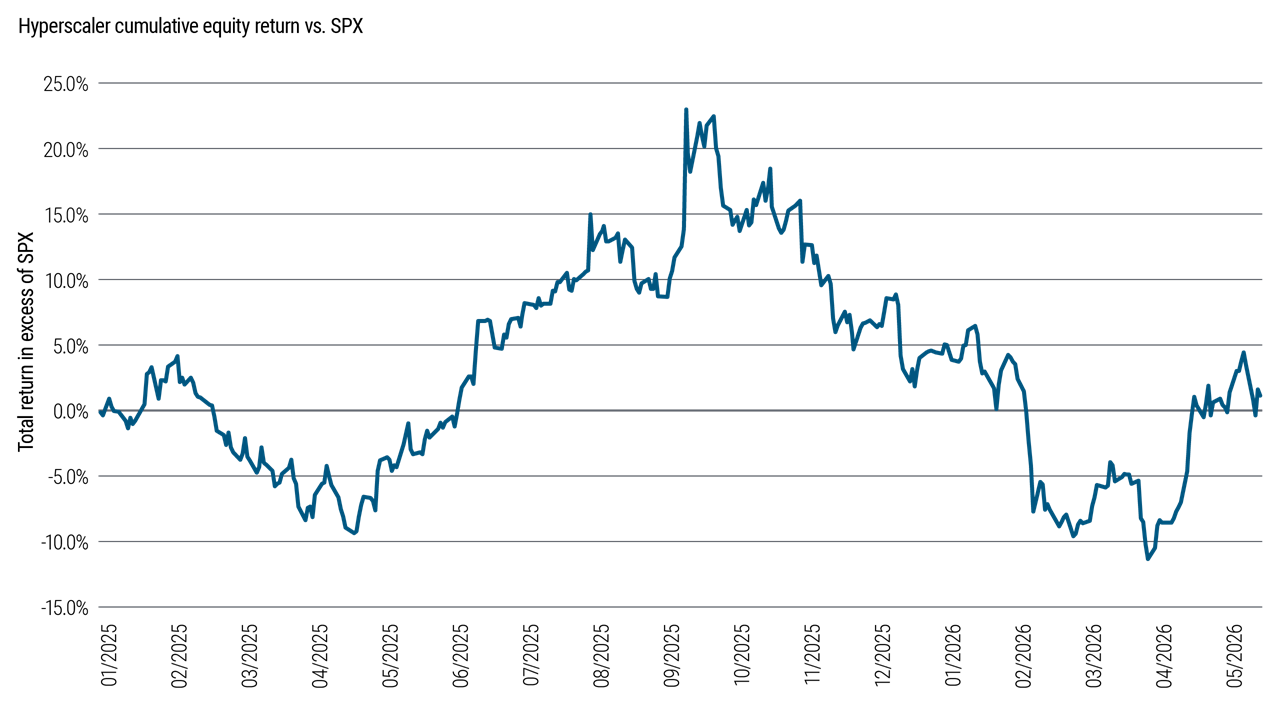

Abbildung 1: Die Stimmung gegenüber dem Technologiesektor hat sich im bisherigen Quartal am Aktienmarkt deutlich verbessert.

Quelle: Bloomberg, PIMCO, Stand: 14. Mai 2026. Die Linie zeigt den arithmetischen Durchschnitt der Gesamtrendite von Aktien US-amerikanischer Hyperscaler abzüglich der Gesamtrendite des S&P 500.

„Eine solide Berichtssaison zum ersten Quartal hat die Sorgen der Aktienanleger über übermäßige Investitionsausgaben im Tech-Sektor(Capex) gedämpft. Die Entspannung zog sich quer durch das gesamte KI-Ökosystem und zeigte sich bei Halbleitern, Hyperscalern und sogar im Softwaresektor, der im Vorquartal noch am meisten geschwächelt hatte.“

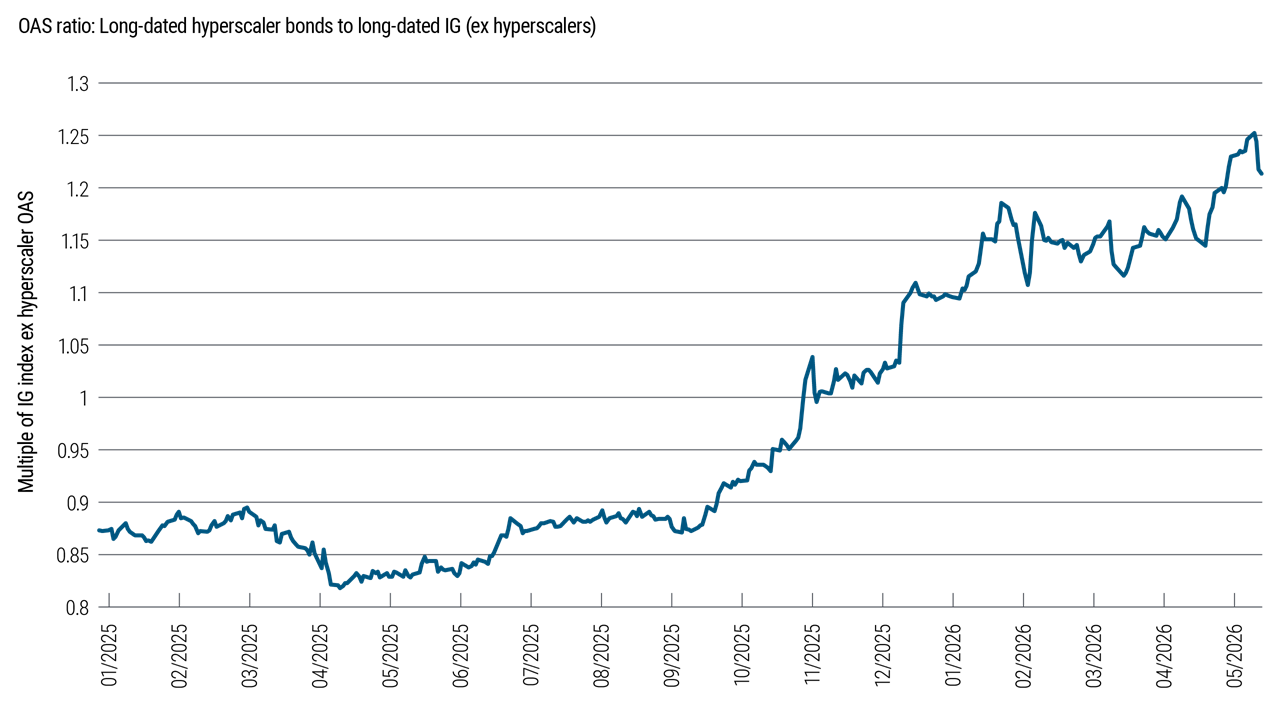

Abbildung 2: Fixed-Income-investoren sind zurückhaltender

Quelle: Bloomberg, PIMCO, Stand: 14. Mai 2026. Methodik: Berechnung des durchschnittlichen optionsbereinigten Spreads (OAS) der Anleihen mit der längsten Laufzeit, die von Hyperscalern emittiert wurden, und durch den durchschnittlichen OAS langlaufender Anleihen im Bloomberg US Investment Grade Corporate Index ohne Hyperscaler dividiert.

„Hyperscaler entwickelten sich in den vergangenen Wochen schlechter als der breite Investment-Grade-Markt. Die Investoren setzen sich mit den Folgen eines mehrjährigen, schuldenfinanzierten Investitionszyklus auseinander. Für Aktionäre rechtfertigt das Aufwärtspotenzial das Risiko einer fremdfinanzierten Wette auf KI-Infrastruktur mit unsicheren und potenziell volatilen Erträgen. Für Anleihegläubiger hingegen ist das Abwärtsrisiko real. Fixed-Income-Investoren preisen die Divergenz innerhalb der Kapitalstruktur zunehmend ein.“

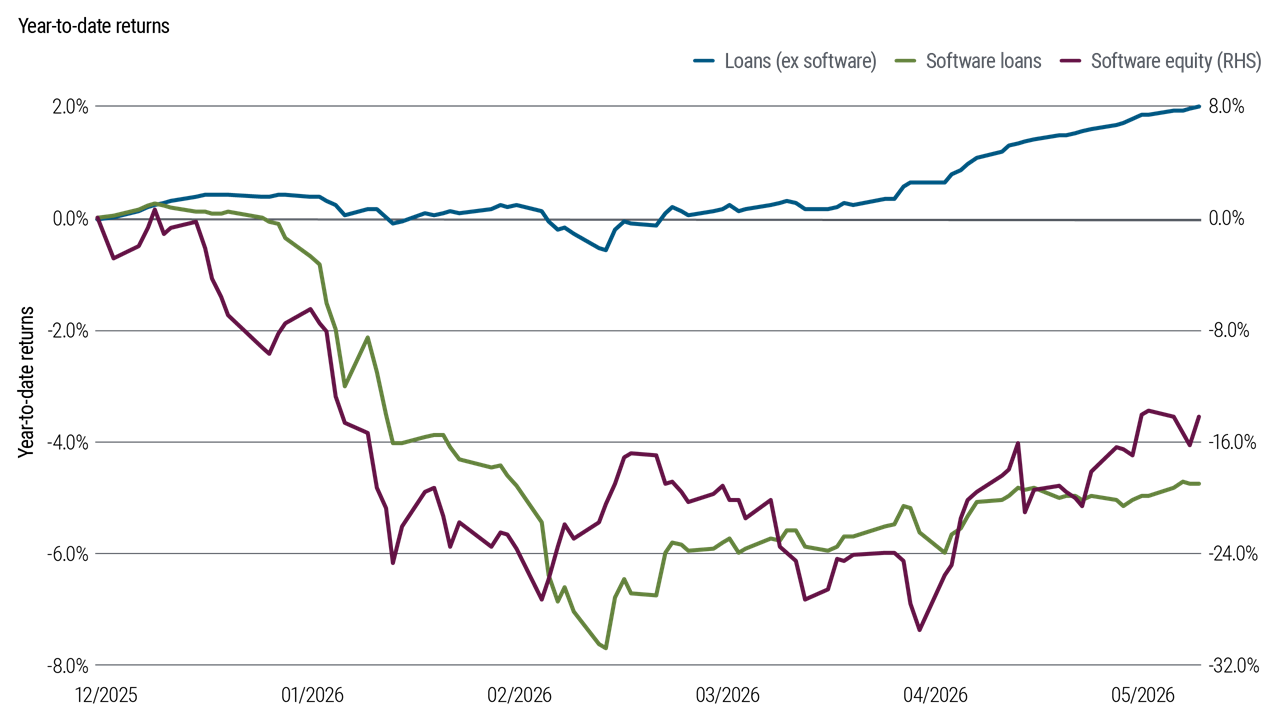

Abbildung 3: Software-Emittenten haben den Leveraged-Loan-Index belastet

Quelle: Bloomberg, PitchBook, PIMCO, Stand: 14. Mai 2026. Daten stammen aus dem Morningstar LSTA US Software Loan TR USD Index, dem Morningstar LSTA US Leveraged Loan TR USD Index sowie dem S&P North American Expanded Technology Software Index.

„Während der breite Aktienmarkt neue Höchststände erreicht, konnten sich Softwareaktien, trotz Verlustausgleich nach dem Iran-Konflikt, nicht vollständig erholen. Der Performance-Unterschied zwischen Software- und Nicht-Software-Leveraged-Loans bleibt erheblich.“

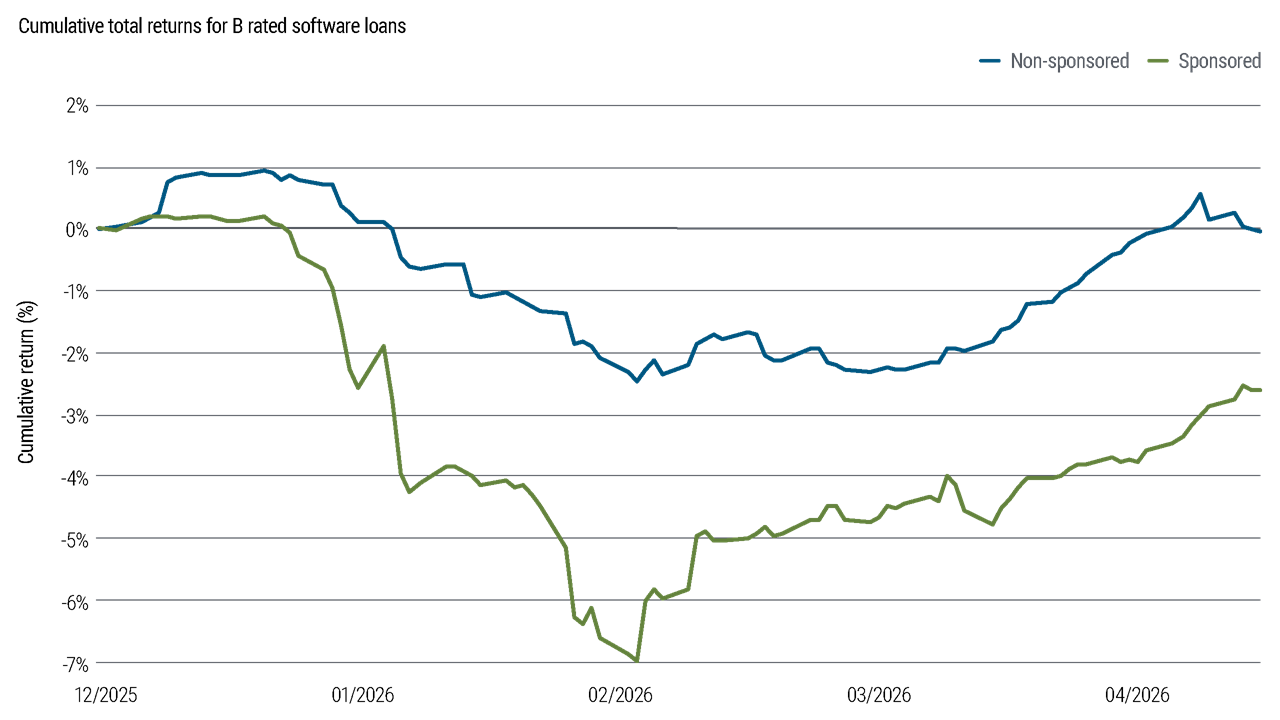

Abbildung 4: Die Underperformance von Emittenten mit Private-Equity-Unterstützung bleibt auch bei B-bewerteten Softwarekrediten bestehen.

Quelle: PitchBook, PIMCO, Stand: 14. Mai 2026. Daten stammen aus dem S&P UBS Leveraged Loan Index.

„Kredite im Besitz von Private-Equity-Häusern entwickelten sich zuletzt deutlich schlechter als jene nicht unterstützter Unternehmen. In früheren Krisen – etwa während der Corona-Pandemie – galten Private-Equity-Beteiligungen noch als stabilisierender Faktor. Heute nicht mehr.“

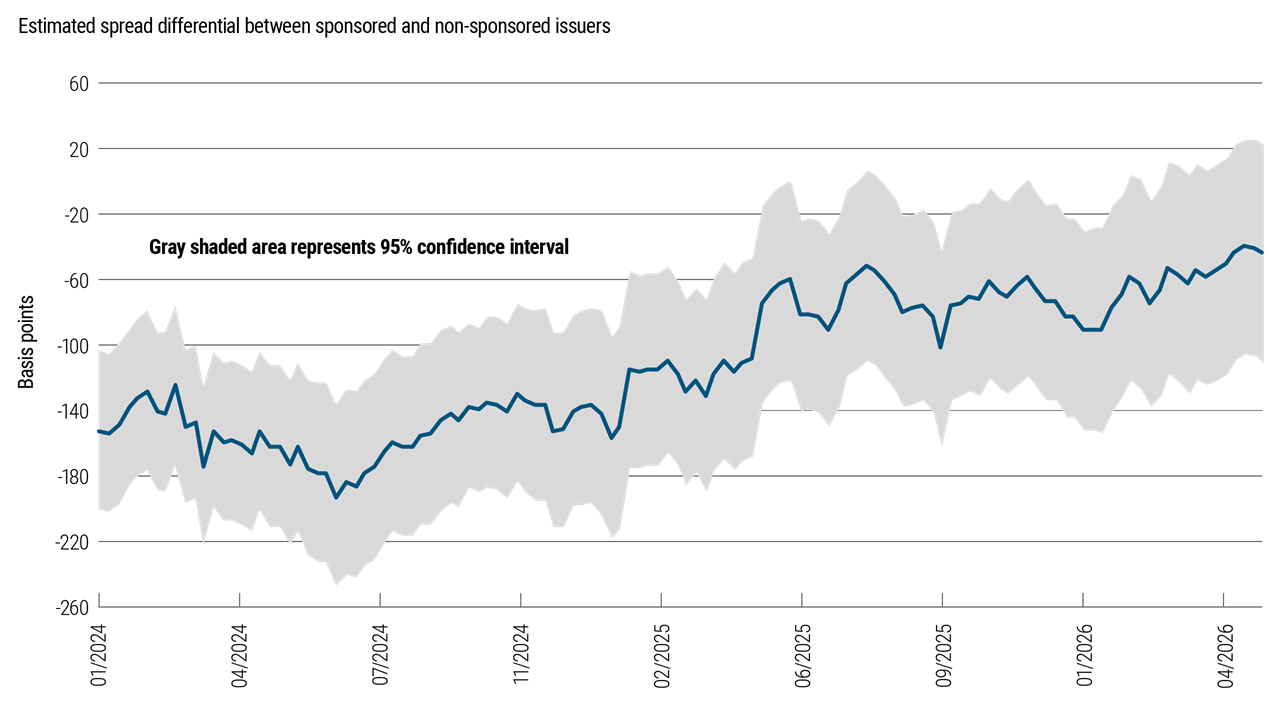

Abbildung 5: Ein regressionsbasierter Ansatz zeigt in den vergangenen zwei Jahren eine deutliche Spreadverengung zwischen PE-unterstützen und nicht sponsorgestützten Krediten.

Quelle: PitchBook, PIMCO, Stand: 14. Mai 2026. Daten stammen aus dem S&P UBS Leveraged Loan Index. Die Linie zeigt, wie viel enger oder weiter sich sponsorengestützte Kredite relativ zu vergleichbaren nicht unterstützten Krediten im Zeitverlauf gehandelt haben, gemessen in OAS-Basispunkten nach Kontrolle von Rating und Sektor. Das graue Band stellt ein 95%-Konfidenzintervall dar.

„Die Underperformance Private-Equity-gestützter Kredite ist nicht nur eine Folge der Indexzusammensetzung, sondern spiegelt einen grundlegenderen Wandel wider. Der Markt hat offenbar seine Einschätzung deutlich angepasst, in welchem Ausmaß PE-Sponsoren bereit oder in der Lage sind, ihren Portfoliounternehmen Liquidität bereitzustellen und für Finanzierungssicherheit zu sorgen.“

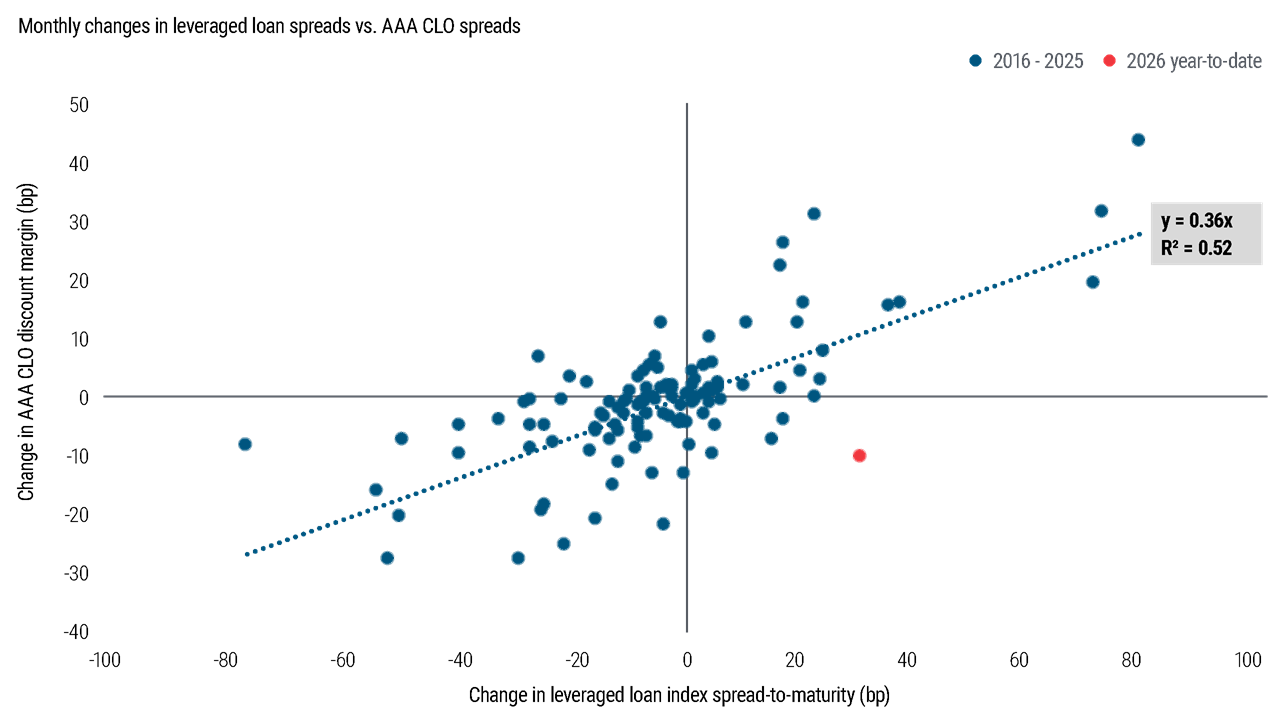

Abbildung 6: Collaterized Loan Obligations mit AAA-Rating haben sich in diesem Jahr besser entwickelt als ihre historische Spread-Sensitivität gegenüber Leveraged Loans erwarten ließ.

Quelle: Bloomberg, PitchBook, PIMCO, Stand: 14. Mai 2026. Daten stammen aus dem Palmer Square AAA CLO Index und dem Morningstar LSTA US Leveraged Loan TR USD Index.

„Software-Kredite unterlagen zwar einer Neubewertung, doch der breite Leveraged-Loan-Markt konnte diese Schwäche bis hierhin isolieren. Das erklärt auch die bemerkenswerte Widerstandsfähigkeit AAA-gerateter Collateralized Loan Obligations (CLOs).“