Außergewöhnliche Zeiten erfordern außergewöhnliche Maßnahmen. Die Krisen der vergangenen Jahre haben Investoren vor eine Vielzahl von Herausforderungen gestellt: Alte Gewissheiten mussten über Bord geworfen werden und schnelle Richtungswechsel erforderten kurze Reaktionszeiten. Um in solchen Zeiten sein Portfolio stabil durch die Krise zu navigieren, gilt es einiges zu beachten. Fünf Leitgedanken, die dabei helfen können, die aktuelle Multikrise zu meistern.

1) USA weiter ein sicherer Hafen in stürmischen Zeiten

Der Konflikt in Nahost und die dadurch ausgelöste Krise an den Märkten haben einmal mehr gezeigt: Wenn Stress ins System kommt, tendieren Anleger in Richtung US-Dollar. Dieser Reflex funktioniert nach wie vor allen Unkenrufen zur strukturellen Schwäche der Währung, zum Schuldenberg und der erratischen US-Politik unter Donald Trump zum Trotz. Und was für den US-Dollar gilt, gilt auch für US-Aktien: Die haben sich während des Krieges deutlich besser gehalten als ihre europäischen Pendants.

Zugegebenermaßen sind die USA in Energiefragen unabhängiger als Europa. Es lag aber auch am Nimbus der US-Assets als sicherer Hafen. Zwar hat der Index S&P 500 im kritischen Monat März knapp fünf Prozent abgegeben, der STOXX 600 aus Europa aber im gleichen Zeitraum fast acht Prozent. Und: Die US-Aktienindizes haben mittlerweile neue Höchststände erreicht, während auf dem alten Kontinent das Niveau von Februar dieses Jahres noch nicht wieder überschritten wurde.

2) Zyklische Aktien ja, aber bitte selektiv

Was sich durch den Krieg verändert hat, ist die wirtschaftliche Dynamik. Bis zum Kriegsbeginn Ende Februar gingen die Marktteilnehmer davon aus, dass in den USA Steuerrückvergütungen den Konsum stützen würden und in Europa die großen Investitionsprogramme zu einer steigenden Nachfrage und damit zu mehr Wachstum führen würden. Die These ist weiter stimmig, aber: Investoren, die in zyklische Unternehmen investieren wollen, sollten eine zusätzliche Komponente beachten. Durch die erhöhten Energiepreise als Folge des Krieges ist mit einer erhöhten Teuerung zu rechnen. Die droht zyklischen Unternehmen in Wachstumsphasen die Margen wegzufressen. Deshalb ist der Faktor Preissetzungsmacht mit zu berücksichtigen. Ein Unternehmen, das stark im Wettbewerb positioniert ist oder gar ein Alleinstellungsmerkmal hat, ist besser in der Lage, Preiserhöhungen an seine Kunden weiterzureichen. So wird die eigene Gewinn- und Verlustrechnung geschont. Die Geschichte zeigt, dass diese Unternehmen ihre Margen sogar in Phasen steigender Inflation ausweiten können. Wer solche Aktien mit zyklischer Komponente und Preissetzungsmacht im Portfolio hat, kann der Teuerung gelassen begegnen und gleichzeitig an einer möglichen Beschleunigung des Wirtschaftswachstums teilhaben.

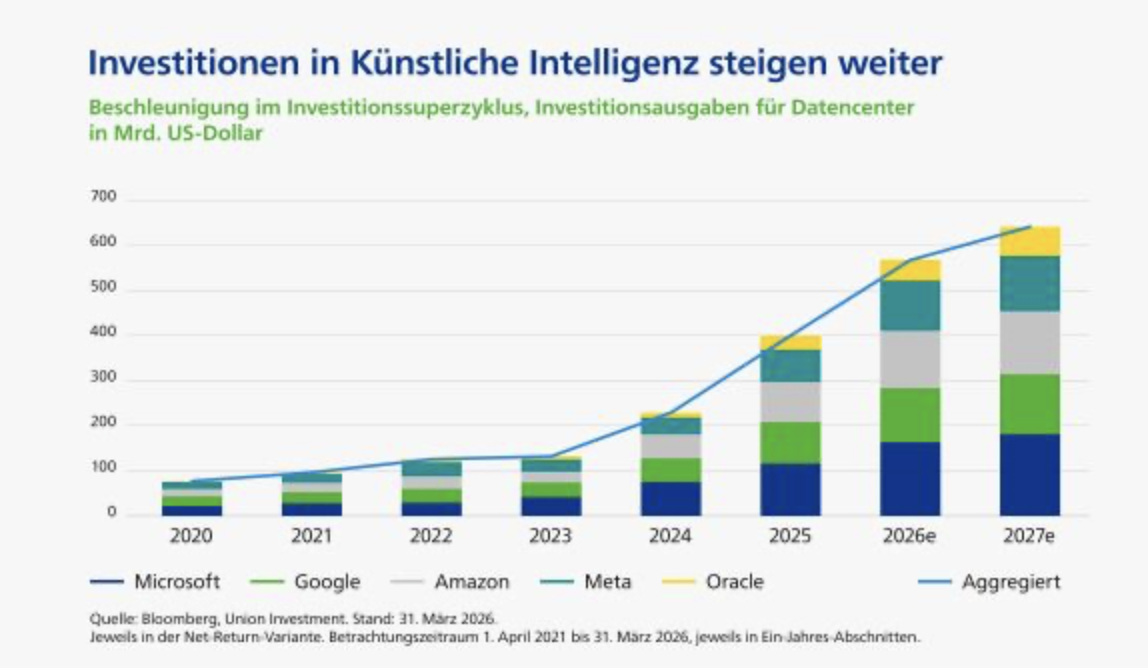

3) Künstliche Intelligenz bleibt nicht nur in den USA Wachstumstreiber

Die großen Namen aus der Welt der Künstlichen Intelligenz (KI) investieren aktuell, was das Zeug hält. Unternehmen wie Alphabet oder Meta ist es offenbar schlicht egal, ob ein Fass Öl 80 US-Dollar kostet oder 120 und ob die US-Politik erratisch ist oder nicht. Diese Investitionen dürften, unabhängig von den Krisen dieser Welt, ein weiterer Wachstumstreiber sein.

Hinzu kommt, dass auch immer mehr Unternehmen aus der Industrie KI einsetzen, um ihre Produktivität zu steigern. Damit verbreitert sich der KI-Trend. Die einschlägigen Namen wie etwa Nvidia oder Meta sollten daher bei der Portfoliokonstruktion nicht fehlen. In der regionalen Allokation sind neben den USA auch einige asiatische Volkswirtschaften wie Taiwan oder Südkorea einen Blick wert. In diesen Ländern werden die hochwertigen Bestandteile produziert, die in den so dringend benötigten Datencentern am Ende verbaut werden.

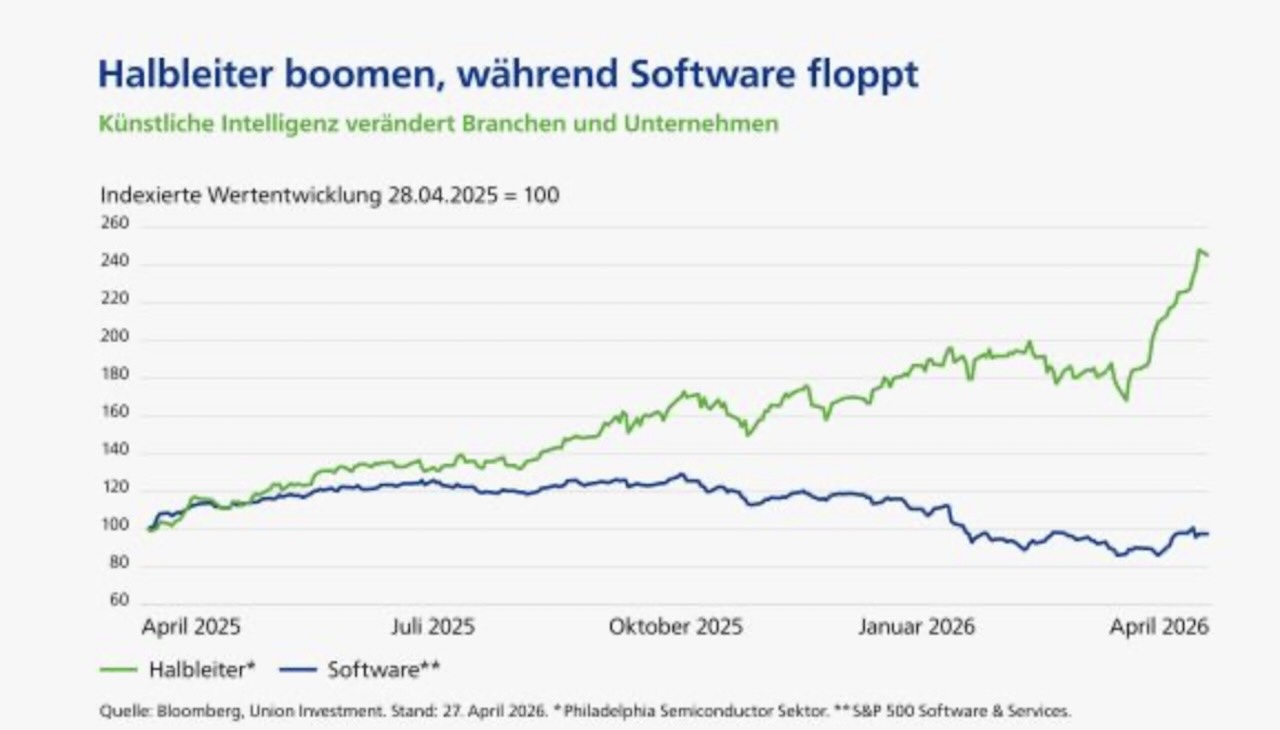

4) Lieber auf harte als softe Assets setzen

Für Investoren, die ein resilientes Aktienportfolio aufbauen möchten, ist aber noch ein weiterer Faktor essenziell. Geschäftsmodelle mit „harten Assets“, also greifbaren Vermögenswerten in der Bilanz, haben wieder mehr Potenzial. Das gilt zum Beispiel für produzierende Unternehmen der sogenannten Old Economy. Denn durch das Aufkommen und die Verbreitung von KI werden viele Geschäftsmodelle hinterfragt und mittel- bis langfristig womöglich obsolet. Vom KI-Boom besonders negativ betroffen sind Branchen, die wir als „soft Assets“ bezeichnen, weil sie meist Standardleistungen mit vergleichsweise wenig Kapitaleinsatz erbringen. Das gilt beispielsweise für Call Center, für Zahlungs- und Datendienste, aber auch für Entwickler von Software.

Es wäre anmaßend zu behaupten, genau sagen zu können, welche Unternehmen mit soften Assets sich trotz des KI-Trends halten können und welche nicht. Klar ist aber: Der Markt billigt ihren Aktien nur noch eine niedrigere Bewertung zu. Sogar robuste Quartalszahlen vermögen diese Skepsis nicht zu zerstreuen.

Mit Blick auf Unternehmen mit harten Assets ist entscheidend, ob diese Investoren überzeugen können, dass ihre Old-Economy-Geschäftsmodelle überlebensfähig sind. Sie werden erst beweisen müssen, dass sie KI für sich und ihre Kunden nutzbringend einsetzen können. Das erfordert Geduld und enthebt Investoren nicht der Pflicht, eine fundierte Einzeltitelanalyse durchzuführen, um die wenigen Aktien rauszupicken, die glänzend dastehen. In der aktuellen Phase der hohen Energiekosten können das Unternehmen sein, welche die Staaten bei ihrer Suche nach mehr Energieautonomie unterstützen, also etwa Windparkbetreiber oder Versorger aus dem Bereich Erneuerbare Energien. In ein resilientes Portfolio gehören also beispielsweise auch Windparkbetreiber oder Versorger aus dem Bereich Erneuerbare Energien, Batteriehersteller und Dämmstoffproduzenten. Gleichzeitig kann es kurzfristig sinnvoll sein, an Positionen aus dem Bereich der fossilen Energieträger festzuhalten. Sie haben von der Sperrung der Straße von Hormus profitiert und werden das weiterhin tun, solange die Lage unübersichtlich bleibt.

5) Europa mit Comeback alter Strukturen

Bemerkenswert beim Blick auf harte Assets ist eine regionale Verschiebung in Richtung Europa. In den vergangenen Jahren haben sich viele neue Geschäftsmodelle aus den USA weltweit verbreitet. Heute zeigt sich: Viele davon kommen aus Bereichen, die nun Gefahr laufen, durch KI ersetzt zu werden. Man kann der deutschen und europäischen Wirtschaft zwar eine gewisse Behäbigkeit und Rückständigkeit vorwerfen. Womöglich kann sich das aber auch in einen Vorteil umkehren, denn die Industrie, die vor allem den DAX prägt, besteht in weiten Teilen aus harten Assets. Als kleiner Beleg dafür kann der DeepSeek-Schock Anfang 2025 gelten. Seinerzeit ging die Angst um, dass ein chinesischer Konkurrent eine KI vergleichsweise günstig herstellen und damit den US-Platzhirschen das Geschäft vermiesen könnte. Die Folge: Die US-Börsen gingen auf Tauchstation, während sich zeitgleich Europas Aktienmärkte ganz passabel halten konnten.

Für Investoren heißt das: Es sind mehr und andere Treiber, die die europäischen Märkte beeinflussen. Denn während in den USA durch die hohe Marktkonzentration die Abhängigkeit von den Technologiewerten immens ist, gibt es in Europa eine Vielzahl unterschiedlicher Faktoren, die auch in der Breite für steigende Kurse sorgen können. Während die Top Ten der größten US-Aktien zu 80 Prozent aus dem erweiterten IT-Bereich kommen, sind in Europa gleich fünf verschiedene Branchen unter den ersten zehn Titeln vertreten. Das ist mittlerweile ebenso ein Vorteil wie die günstigere Bewertung auf dem Alten Kontinent. Das durchschnittliche KGV bei US-Aktien liegt aktuell bei 20 auf Basis der erwarteten Gewinne des kommenden Jahres, in Europa nur bei 15. Es gibt also beträchtliches Aufholpotenzial in Europa.

Schließlich sollte die Krise auch aus geopolitischen Gründen für eine höhere Bewertung europäischer Unternehmen sorgen. Spätestens seit der Amtsübernahme von Donald Trump im Weißen Haus hat sich abgezeichnet, dass die transatlantische Partnerschaft bröckelt. Europa muss unabhängiger werden und hat zumindest erste Schritte dazu unternommen und die Finanzierung mittels Fiskalstimuli angestoßen. Die so dringend benötigte Unabhängigkeit betrifft den Energiesektor ebenso wie die Verteidigung und die Lieferketten. Das Geld, das die Staaten in ihre Eigenständigkeit investieren, hilft den hiesigen Unternehmen und wirkt mittelfristig damit auch dem Kapitalmarkt. Der Krieg im Nahen Osten hat diese Entwicklung zweifelsohne verzögert, die Dringlichkeit der Aufgabe hingegen eindrücklich unterstrichen.

Autor Arne Rautenberg ist Leiter Portfoliomanagement Aktien bei Union Investment.