Seit Ausbruch des Irankriegs sind die Renditen bei langlaufenden US-Staatsanleihen angestiegen. Eine inzwischen gängige Marktmeinung besagt, dass die massiven Langläufer-Emissionen der Hyperscaler zum KI-Ausbau die Renditen des gesamten Markts für langlaufende Anleihen nach oben treiben, also auch US-Staatsanleihen. Lotfi Karoui, Multi-Asset Credit Strategist bei PIMCO, weist diesen Zusammenhang zurück. Seine jüngste Analyse liefert mit grafischer Unterstützung Argumente dafür, dass der Renditeanstieg bei US-Staatsanleihen rein zyklischer Natur ist. Außerdem unterzieht er die KI-Emissionen selbst einer peniblen Prüfung: Wie werden die Anleihen vom Markt aufgenommen? Und warum eigentlich der Fokus auf Laufzeiten von 30 Jahren plus?

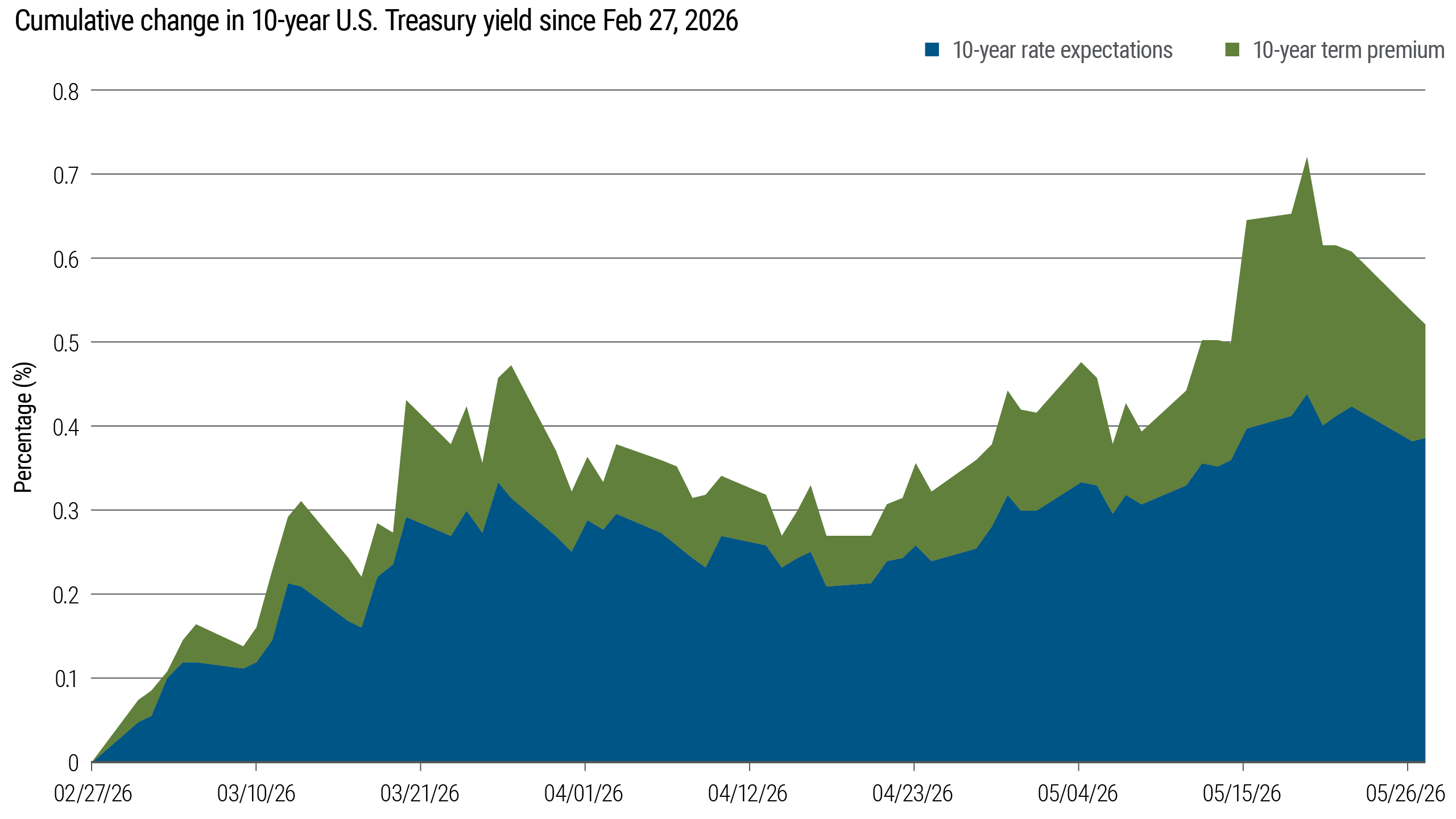

Abbildung 1: Der Großteil des jüngsten Renditenanstiegs der US-Staatsanleihe wurde durch veränderte Zinserwartungen getrieben

Quelle: Federal Reserve Bank of San Francisco, Haver Analytics, PIMCO, Stand: 27. Mai 2026. Die Schätzungen der Terminprämie und der Zinserwartungen stammen aus dem Modell von Christensen und Rudebusch. „Der Renditenanstieg langlaufender US-Staatsanleihen ist weniger auf den starken Anstieg KI-bezogener Schuldenemissionen seit Jahresbeginn zurückzuführen, sondern spiegelt vielmehr veränderte Erwartungen an die Wirtschaftspolitik und eine Neubewertung des erwarteten Zinspfads der US-Notenbank.“

„Die Rahmenbedingungen für Gesamterträge im Rentenmarkt haben sich eher verbessert als verschlechtert.“

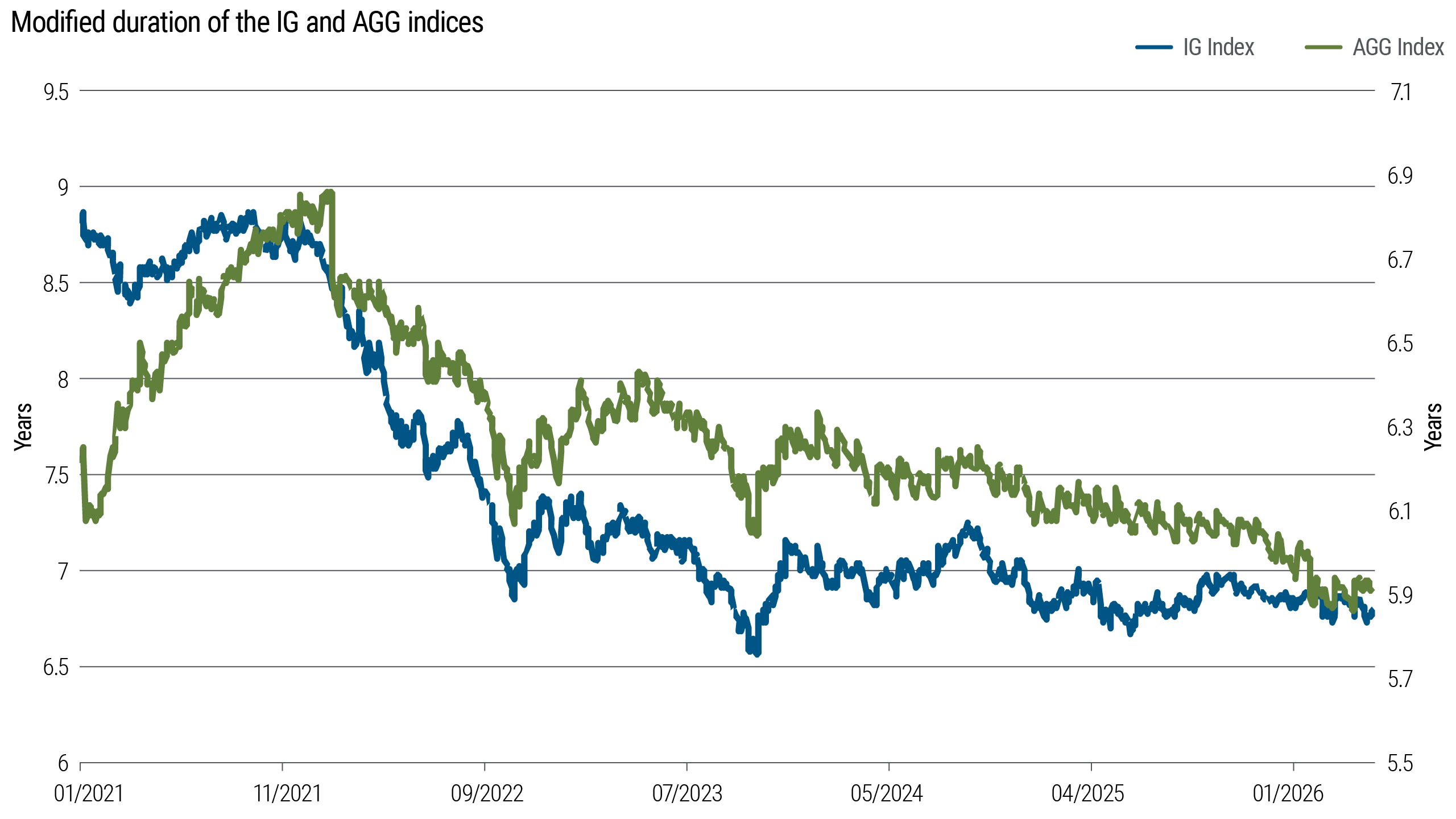

Abbildung 2: Die durchschnittlichen Laufzeiten (Durationen) der Indizes Bloomberg U.S. Aggregate und Bloomberg U.S. Corporate Investment Grade liegen weiterhin deutlich unter ihren Höchstständen nach der COVID-Pandemie.

Quelle: Bloomberg, PIMCO, Stand: 26. Mai 2026.

„Der durch die Laufzeitenstruktur des KI-getriebenen Investitionszyklus verursachte Angebotsschock ist noch nicht vollständig eingetreten.“

„Dieses Risiko ist real, doch es dürfte sich eher als langsam wirkender, struktureller Druck aufbauen und erklärt somit weniger die jüngste Entwicklung der Anleiherenditen.“

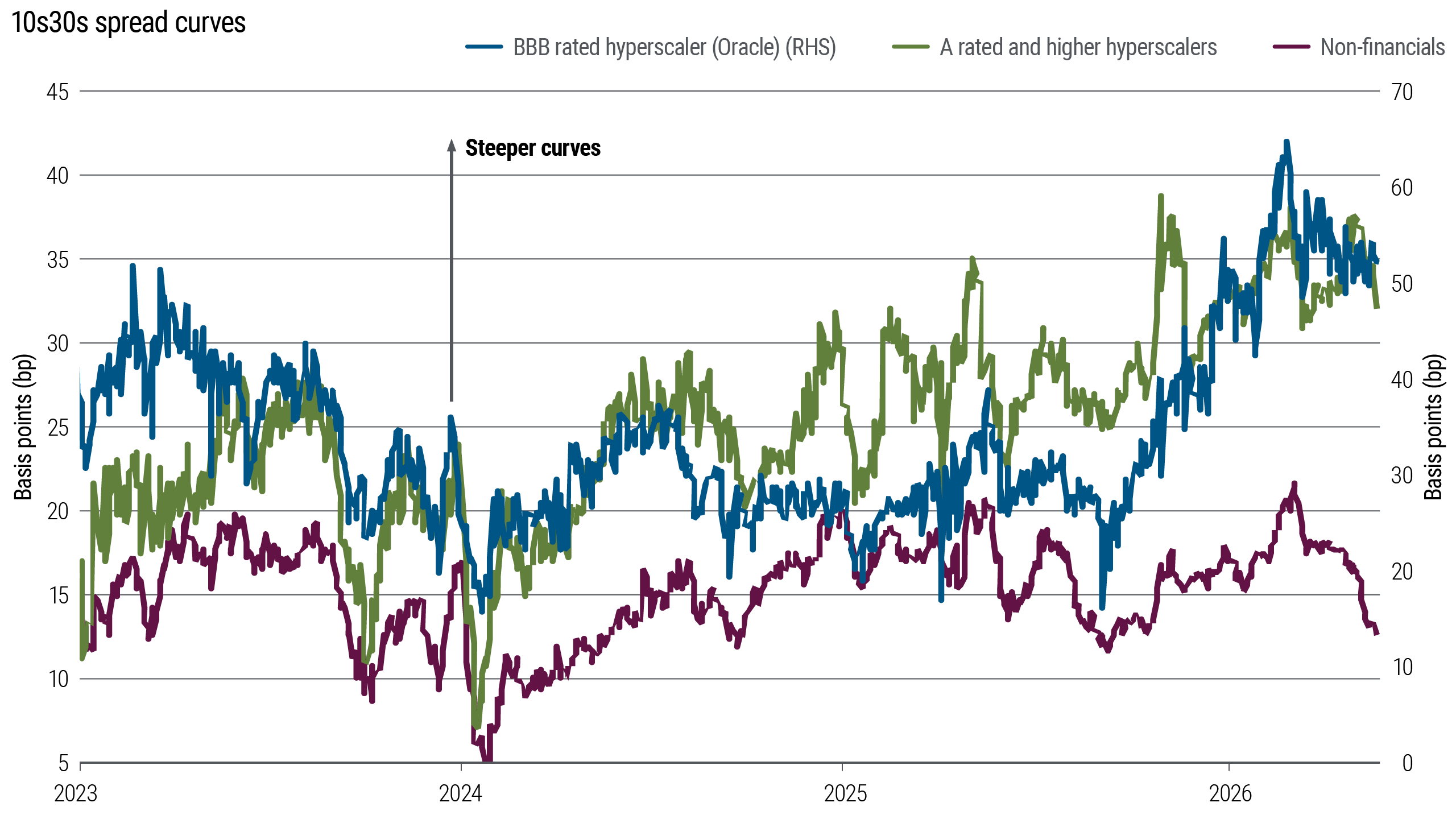

Abbildung 3: Die 10s30s-Zinsstrukturkurven der Hyperscaler entwickeln sich weg von ihren nichtfinanziellen Vergleichsunternehmen

Quelle: Bloomberg, PIMCO. Datenstand: 28. Mai 2026. Die 10s30s-Kurvenformel lautet wie folgt: Für die 10- und 30-jährigen Anleihen eines Emittenten berechnen wir den Spread gegenüber US-Staatsanleihen mit entsprechender Laufzeit und anschließend die Differenz dieser Bond-Spreads für jeden Emittenten. Schließlich bilden wir den Durchschnitt dieser Differenz über alle Emittenten hinweg.

„Am langen Ende der Spread-Kurven des Kreditmarkts hat sich eine klare Zweiteilung zwischen den Hyperscalern und dem Rest des nichtfinanziellen Universums herausgebildet.“

„Während sich die 10s30s-Spread-Kurven im nichtfinanziellen Sektor weitgehend geordnet entwickeln, zeigt sich bei den Hyperscalern das Gegenteil: Dort sind die Kurven volatil oder steiler geworden.“

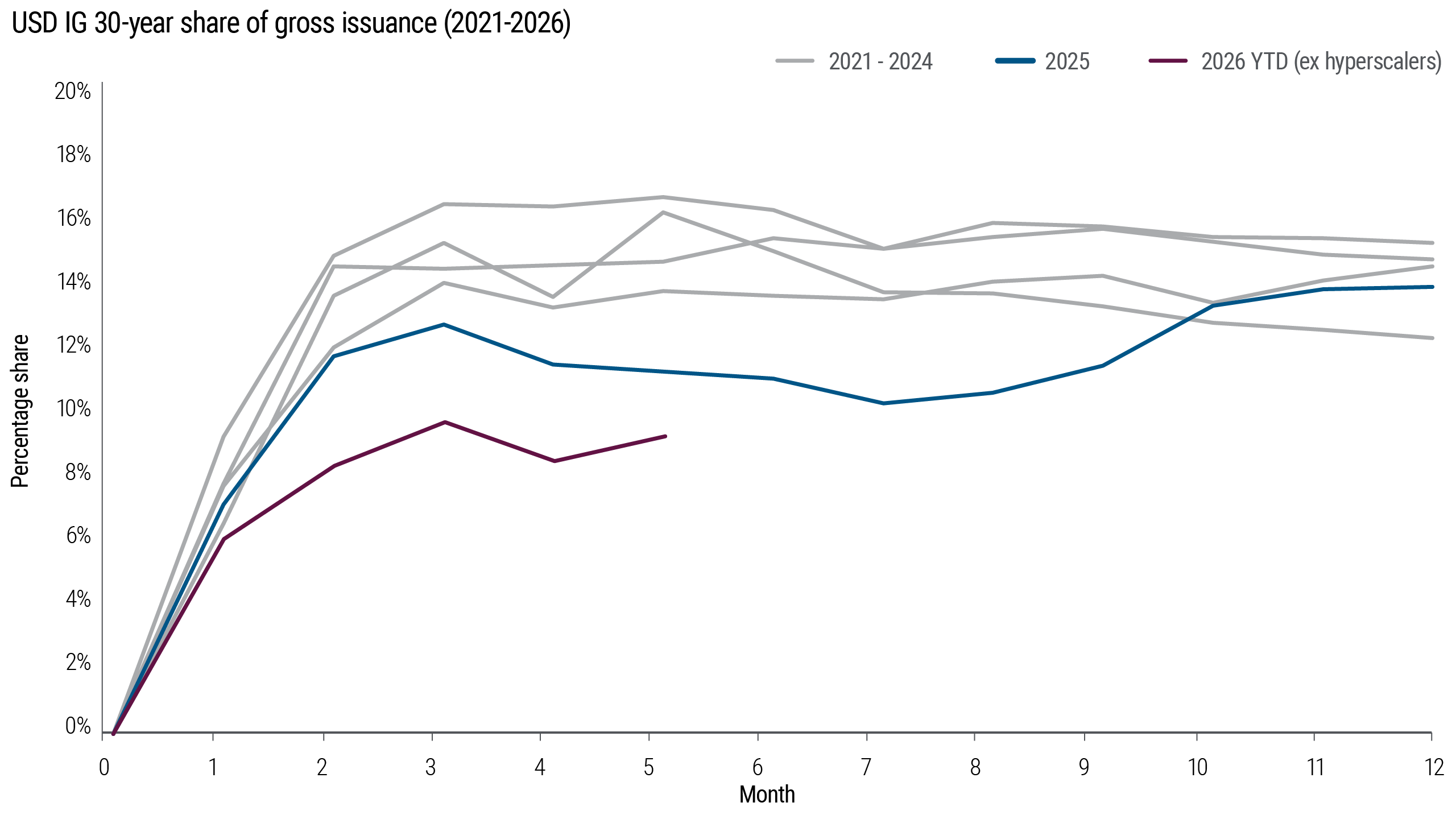

Abbildung 4: Der Anteil der 30-jährigen Emissionen im USD-Investment-Grade-Credit-Markt (ohne Hyperscaler) liegt auf dem niedrigsten laufenden Niveau der post-COVID Zeit

Quelle: Bloomberg, PIMCO, Stand: 27. Mai 2026. Die Daten umfassen das gesamte Universum der USD-Investment-Grade-Kreditemissionen.

„Das höhere absolute Renditeniveau von US-Staatsanleihen ruft Investoren auf den Plan, die auf die Gesamtrendite achten und langlaufende Unternehmensanleihen kaufen.“

„Wenn man die Emissionen der Hyperscaler herausrechnet, liegt der Bruttoanteil des Angebots an auf US-Dollar lautenden 30-jährigen Investment-Grade-Anleihen (IG) auf dem niedrigsten Stand seit mehreren Jahren.“

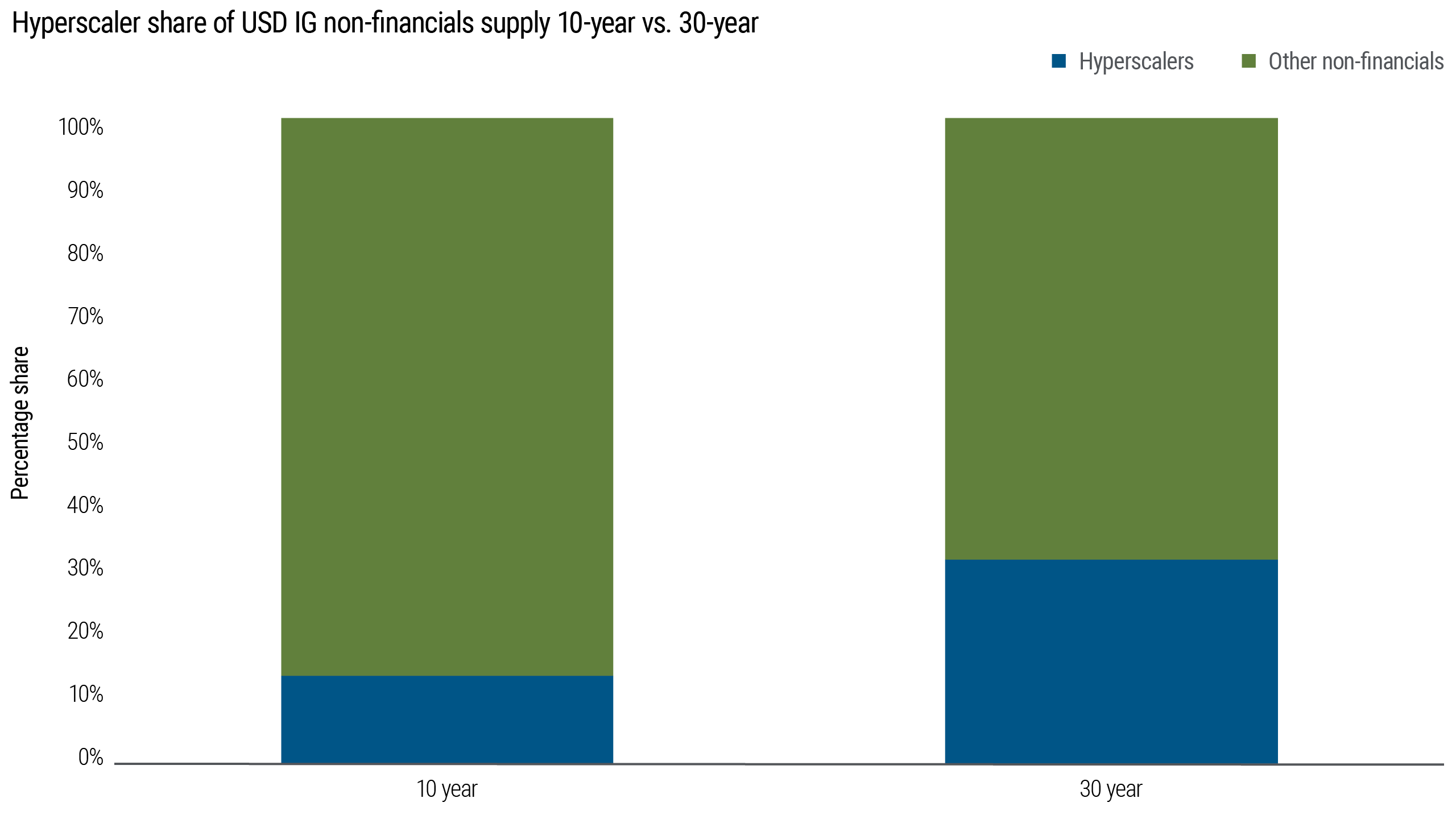

Abbildung 5: KI-Hyperscaler bevorzugen überproportional die Emission von 30-jährigen Anleihen

Quelle: Bloomberg, PIMCO, Stand: 27. Mai 2026.

„Hyperscaler zeigen ein multiwährungsgetriebenes Emissionsmuster mit Laufzeiten von über 25 Jahren in Euro (EUR), Britischem Pfund Sterling (GBP), Kanadischem Dollar (CAD), Japanischem Yen (JPY) und Schweizer Franken (CHF).“

„Während einige internationale Märkte an sehr langfristige Anleihen gewöhnt sind, sind diese Laufzeiten insbesondere für EUR- und CHF-Investoren im Bereich von Unternehmensanleihen eher unüblich. Das spiegelt vor allem den Bedarf, über verschiedene Währungs-Benchmarks hinweg zu diversifizieren, um das Konzentrationsrisiko einzelner Emittenten in den Anlegerportfolios zu reduzieren.“

„Letztendlich ist die Versteilung der Zinskurven am langen Ende bei Hyperscalern darauf zurückzuführen, dass Investoren genau dort, wo das Emissionsangebot am stärksten konzentriert ist, eine entsprechend höhere Risikoprämie einfordern.“