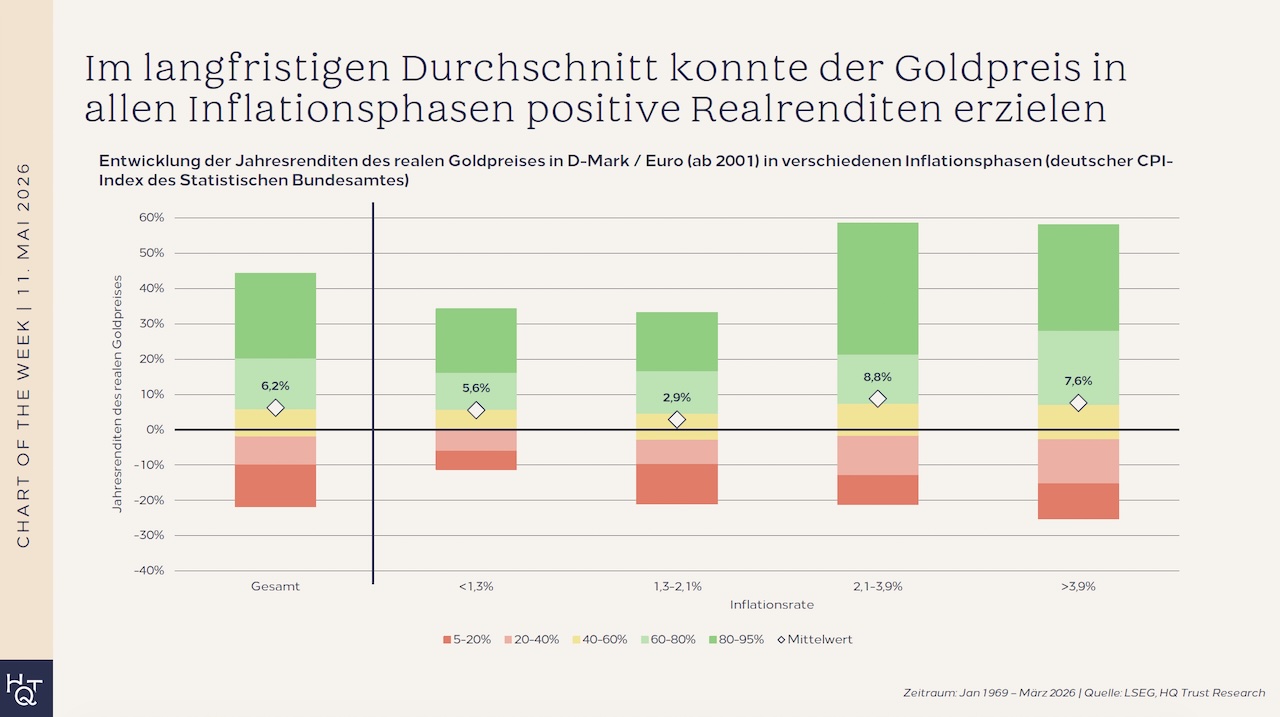

Viele Anleger verbinden Gold reflexartig mit Inflationsschutz. Doch wie robust ist dieser Schutz wirklich, wenn man die Daten über mehr als fünf Jahrzehnte betrachtet? Die Analyse von Sebastian Dörr zeigt: Gold hat in allen Inflationsphasen positive Realrenditen erzielt – selbst in Zeiten sehr niedriger Teuerung. Überraschend ist jedoch, wie stark die Ergebnisse schwanken.

Für die Auswertung betrachtete der Kapitalmarktstratege vom Family Office HQ Trust die realen Jahresrenditen von Gold – also inflationsbereinigt – in verschiedenen Inflationsphasen – gemessen am deutschen Verbraucherpreisindex des Statistischen Bundesamtes. Die Inflationsraten teilte Sebastian Dörr dabei in vier gleich große Quartile ein. Der Analysezeitraum reicht von Januar 1969 bis März 2026. Um Ausreißer nicht zu stark zu gewichten, konzentriert sich die Darstellung auf das 5-bis-95-Prozentil der Renditen.

Gold erzielte im langfristigen Durchschnitt in allen Inflationsphasen positive Realrenditen. Im Mittel lag der Zuwachs beim Edelmetall in diesen Phasen bei 6,2 % pro Jahr. Die Streuung ist allerdings erheblich: Selbst wenn man die extremen Ausreißer herausnimmt, reichten die Jahresrenditen in einzelnen Inflationsphasen von tief im Minus bis weit über 40 % im Plus. Als Grundsatz gilt: Je höher die Inflation, desto stärker glänzte Gold – aber auch dort mit großer Bandbreite. Bei einer Inflationsrate von mehr als 3,9 % lag die durchschnittliche reale Jahresrendite bei 8,8 %. Gleichzeitig war die Schwankungsbreite der Ergebnisse in dieser Phase am größten.

Gilt das, was für Gold gilt, auch für den Silberpreis?

Grundsätzlich ja. Auch für Silber erzielte im langfristigen Durchschnitt in allen Inflationsphasen positive Realrenditen. Allerdings waren die Schwankungen hier noch extremer als bei Gold: Selbst bei eingeschränktem Blick auf das 5-bis-95-Prozentil reicht die Spanne der Jahresrenditen bis über 100 % nach oben – und tief in den negativen Bereich nach unten. Zudem taugt Silber deutlich weniger als „sicherer Hafen“: In Monaten, in denen der MSCI ACWI kräftig einbrach, verloren Anleger mit Silber zwar weniger als mit Aktien – aber im Schnitt immerhin noch mehr als 1 % ihres Kapitals. Gold zeigte in solchen Stressphasen seine eigentliche Stärke und legte im Mittel sogar zu.

Sebastian Dörrs Fazit:

„Gold und Silber erzielten in allen Inflationsphasen im Schnitt positive Realrenditen. Ein Ersatz für Aktien oder Anleihen sind sie aber nicht. Und es gibt auch keine Garantie für höhere Renditen in Zeiten steigender Verbraucherpreise. Als strategische Beimischung kann Gold helfen, Schwankungen zu reduzieren und Verluste in schwierigen Marktphasen abzufedern. Gold ist keine Spekulation, sondern eine Versicherung für Zeiten, in denen klassische Kapitalmarktlogiken nicht mehr greifen.“

Wie attraktiv Gold aktuell ist, erklärt Chief Investment Officer Christian Subbe

„Investoren sollten sich vom Kursrückgang bei Gold nicht verunsichern lassen. Es waren vor allem spekulative Zuflüsse, die den Preis im vergangenen Jahr angetrieben haben. Zuletzt wurden einige dieser Positionen wieder abgebaut. Das ändert nichts am großen Bild: Gold befindet sich seit mehr als 25 Jahren in einem strukturellen Aufwärtstrend, der nach wie vor intakt ist. In geopolitischen Krisen vermag Gold besonders stark zuzulegen – und in einer Welt mit anhaltenden Spannungen dürfte das Edelmetall seinen Platz als Krisenmetall behalten.“