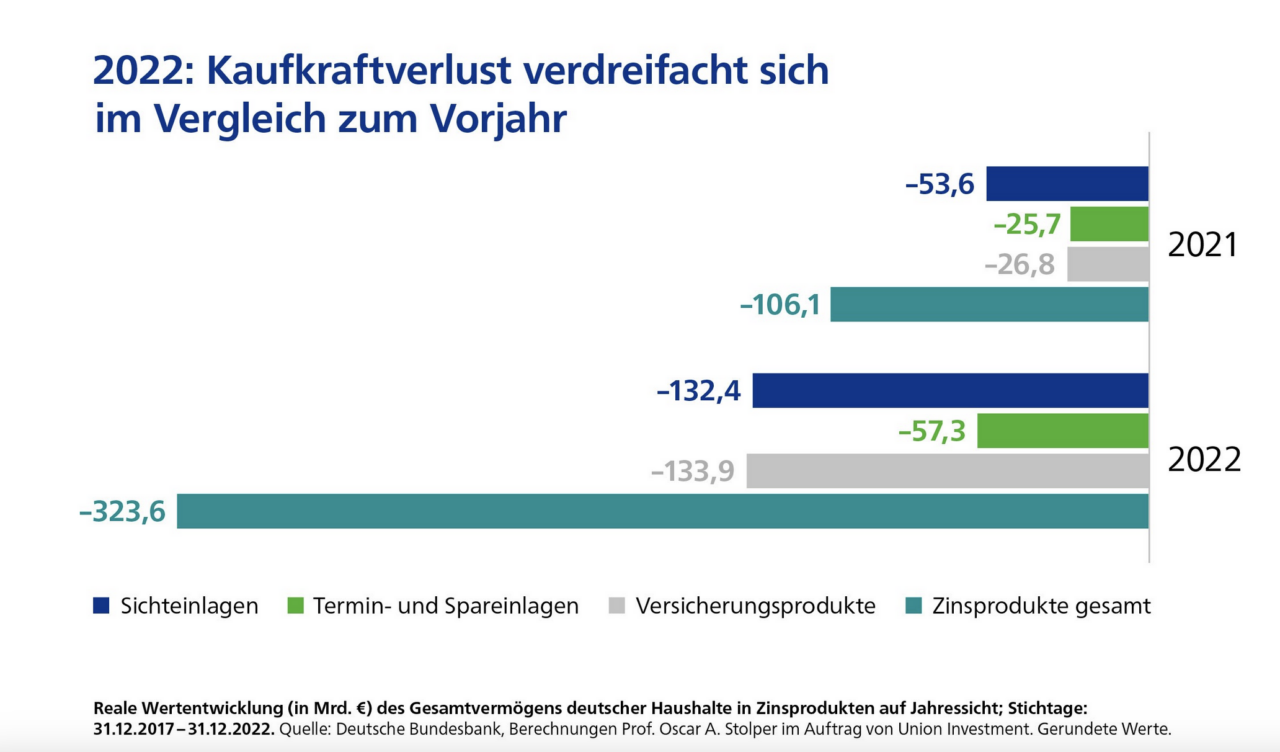

Damit verdreifacht sich der Kaufkraftverlust aus Zinsprodukten durch den negativen Realzins für 2022 im Vergleich zum Vorjahr auf 324 Milliarden Euro (2021: 106 Milliarden Euro).

Die meisten erwarten steigende Preise und steigende Zinsen

Die Anzahl der Befragten, die weiterhin mit steigenden Preisen rechnen bleibt konstant: Beinahe acht von zehn (79 Prozent) erwarten dies, genauso viele wie im Vorquartal. Von einer konstanten Preisentwicklung gehen 13 Prozent aus, von fallenden Preisen sieben Prozent. Dabei orientieren sich die meisten bei ihrer Einschätzung hierzu vor allem an dem, was sie bei ihren regelmäßigen Einkäufen zum Beispiel an der Supermarktkasse zahlen (90 Prozent).

Mit Blick auf die Zinsentwicklung in den kommenden sechs Monaten, erwarten 71 Prozent der befragten Personen einen Anstieg (4. Quartal 2022: 79 Prozent). 17 Prozent rechnen mit konstanten Zinsen (4. Quartal 2022: neun Prozent), fünf Prozent mit einem Rückgang (4. Quartal 2022: sieben Prozent).

Sparerinnen und Sparer auf der Suche nach Ertragschancen

Angesichts der aktuellen Lage machen sich 78 Prozent der Befragten Sorgen um ihr Erspartes (2. Quartal 2022: 80 Prozent). Mit Blick auf die Erwartungen und die Sorgen der Befragten ist es nur logisch, dass sie sich mit der eigene Geldanlage beschäftigen: Mehr als die Hälfte aller Befragten hat sich im letzten halben Jahr darüber informiert, ob es Geldanlagen mit höheren Ertragschancen gibt, die für sie in Frage kommen (55 Prozent). Dies ist der höchste Wert seit 2016, als diese Frage im Rahmen des Anlegerbarometers zum ersten Mal gestellt wurde.

Aufgrund der eigenen Einschätzung zur Preisentwicklung steigt der Anteil derjenigen, die ihre Geldanlage jetzt häufiger überprüft auf 26 Prozent (2. Quartal 2022: 19 Prozent). Die meisten stellen die eigene Geldanlage jedoch nicht öfter auf den Prüfstand als bisher (70 Prozent). Über die Hälfte (55 Prozent) möchte in puncto Geldanlage alles belassen, wie es ist. Ein Viertel (25 Prozent) wird Umschichtungen vornehmen, wohingegen 15 Prozent sich zunächst bei ihrer Bank beraten lassen möchten. „Mit Blick auf die aktuelle Inflationsrate sollten Sparerinnen und Sparer auf jeden Fall ihre Geldanlagen unter die Lupe nehmen, denn der Kaufkraftverlust aufgrund des negativen Realzinses sind enorm. Ein Beratungsgespräch in einer Genossenschaftsbank hilft dabei, die jeweils passenden Lösungen zu finden“, rät Kerstin Knoefel, Leiterin des Segments Privatkunden bei Union Investment.

Zinsbasierte Geldanlagen sorgen für Kaufkraftverlust von 324 Milliarden Euro

Dies zeigen Auswertungen von Bundesbankdaten durch Prof. Dr. Oscar Stolper, Finanzprofessor an der Philipps-Universität in Marburg. Demnach ist einerseits das Gesamtfinanzvermögen zum ersten Mal seit 2008 auf 7.254 Milliarden Euro geschrumpft (-364 Mrd. Euro y-o-y).

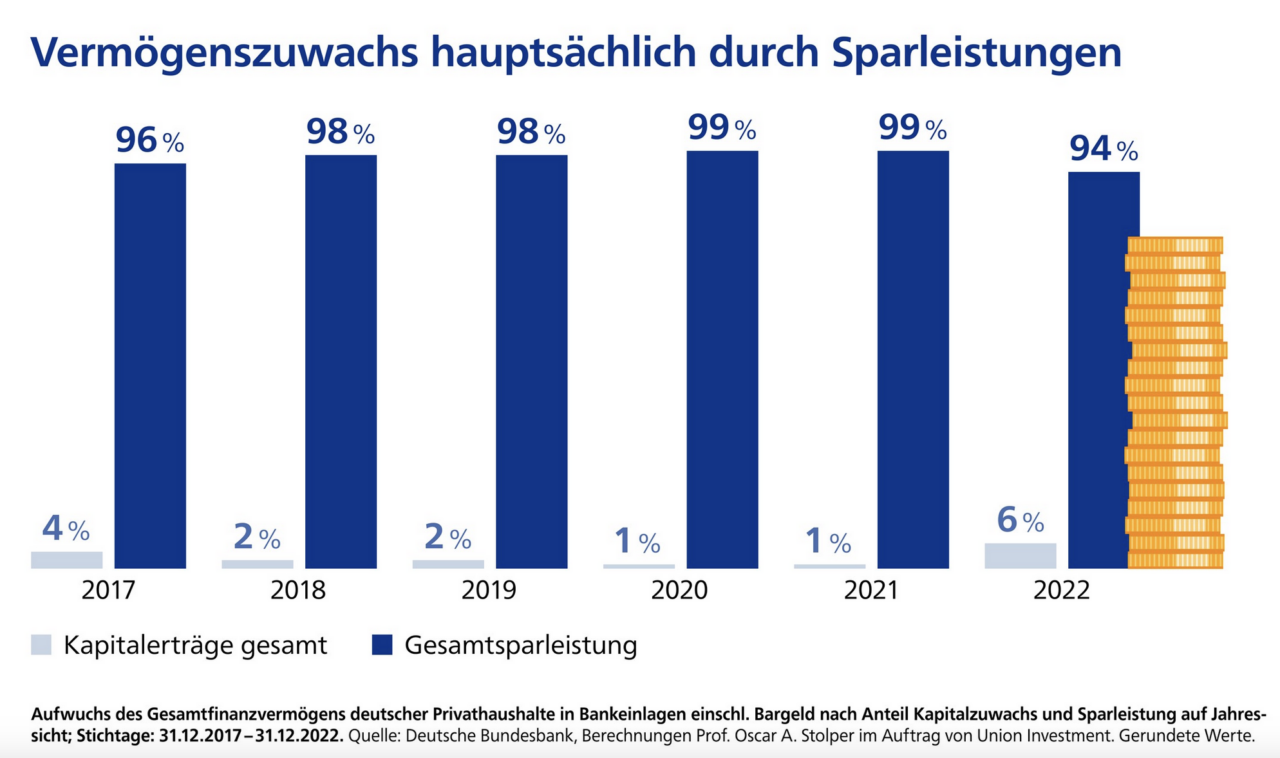

Andererseits blieb das Zinssparen auch in 2022 weiterhin beliebt: Sowohl die Bargeldbestände (plus 45 Milliarden Euro) als auch Sichteinlagen (plus 48 Milliarden Euro) und Spareinlagen (plus 17 Milliarden Euro) sind stark gestiegen. Bemerkenswert dabei ist, dass 94 Prozent der Sparleistung auf den Zuwachs in Bankeinlagen und Bargeld, nicht auf Verzinsung zurückgeht.

Die Realverzinsung von Sichteinlagen sowie Termin- und Spareinlagen lag im Jahresmittel wertgewichtet bei minus 7,12 Prozent. Der kollektive Kaufkraftverlust aus Zinsprodukten (einschl. kapitalbildender Versicherungsprodukte) verdreifachte sich daher im Vergleich zu 2021 auf 324 Milliarden Euro (2021: 106 Milliarden Euro).