Stärker belastet würden nach diesen Ergebnissen bei einer Abschaffung der Abgeltungsteuer lediglich die Zinseinkünfte der Steuerpflichtigen mit hohen Einkommen, weil bei einer Rückkehr zur persönlichen Besteuerung nur für diese Kapitaleinkünfte der Einkommensteuersatz bei hohen steuerpflichtigen Einkommen deutlich höher liegt als 25 Prozent.

Zinseinkünfte würden aber bei sehr hohen Einkommen eine relativ geringe Rolle spielen. Bei Dividenden und Veräußerungsgewinnen würde dagegen der Großteil der Steuerpflichtigen entlastet und die Steuerpflichtigen mit den sehr hohen Einkommen nur geringfügig belastet werden.

Bei diesen Einkünften würde bei der Rückkehr zur persönlichen Besteuerung das „Teileinkünfteverfahren“ gelten, das diese Einkünfte nur mit einem Besteuerungsanteil von 60 Prozent in das steuerpflichtige Einkommen einbezieht.

Damit soll die Vorbelastung mit Unternehmensteuern ausgeglichen werden. Dieses Verfahren – in Verbindung mit der Möglichkeit zum Abzug von Werbungskosten – führe dazu, dass Steuerpflichtige in den obersten Einkommensperzentilen nur sehr moderat belastet würden.

Erhöhung des Steuersatzes führt zu Mehreinnahmen

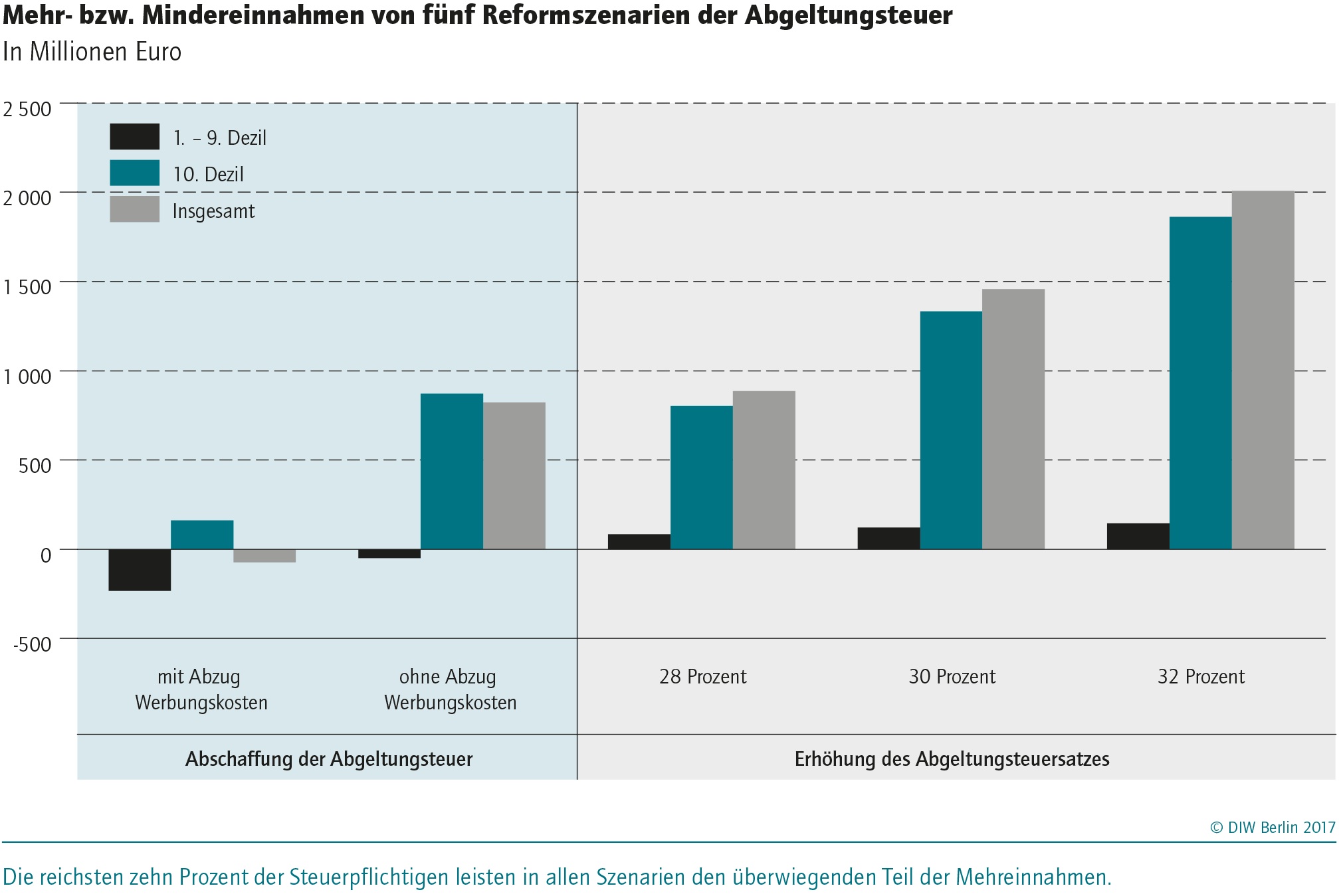

Insgesamt würde die Reform zu Mindereinnahmen führen. Erst wenn die Zinsen wieder steigen, könnten sich moderate Mehreinnahmen ergeben. Dies würde vor allem Sparer und Sparerinnen mit mittleren und höheren Einkommen treffen, deren Kapitaleinkünfte hauptsächlich aus Zinsen bestehen.

Wenn man statt einer Rückkehr zur persönlichen Besteuerung den Abgeltungsteuersatz auf 28, 30 oder 32 Prozent anheben würde, würden sich Mehreinnahmen in Höhe von 0,9, eineinhalb oder zwei Milliarden Euro pro Jahr ergeben. Diese würden nur die Steuerpflichtigen im obersten Einkommensdezil belasten.

Auf der anderen Seite könnten sich die Investitionsanreize in Deutschland verringern, wenn Dividenden und Veräußerungsgewinne einschließlich der Vorbelastung mit Unternehmensteuern mit über 50 Prozent belastet würden. Dies wäre auch bei einer möglichen Erhöhung des Besteuerungsanteils im Teileinkünfteverfahren auf über 60 Prozent der Fall. (kl)

Foto: Shutterstock