Günstig kaufen, teuer verkaufen. Kaum eine Börsenregel klingt so einleuchtend. Wer jedes Jahr in den am stärksten vernachlässigten Aktienmarkt investiert, sollte also langfristig von Aufholbewegungen profitieren. Eine neue Analyse von Kapitalmarktstratege Pascal Kielkopf zeigt aber: In der Praxis funktioniert diese Strategie deutlich schlechter, als sie auf den ersten Blick klingt.

Für seine Untersuchung betrachtete Pascal Kielkopf vom Family Office HQ Trust alle 47 Länder, die im MSCI ACWI vertreten sind: 23 Industrie- und 24 Schwellenländer. Der Analysezeitraum reicht von Anfang 2009 bis Mai 2026. Jedes Jahr wurde zum Schlusskurs des letzten Handelstags in den Aktienmarkt investiert, der gemessen an seiner Bewertung am attraktivsten erschien. Die Position wurde bis zum nächsten Jahresende gehalten.

Wichtig dabei: Der günstigste Markt wurde nicht einfach anhand des klassischen Kurs-Gewinn-Verhältnisses bestimmt. Denn ein niedriges KGV kann täuschen, etwa wenn die Gewinne eines Landes gerade noch hoch sind, der Markt aber bereits einen starken Einbruch der Unternehmensgewinne erwartet. Deshalb wurde das Forward-KGV verwendet, also die Bewertung auf Basis erwarteter Gewinne.

Zusätzlich berücksichtigte Pascal Kielkopf, dass manche Länder strukturell fast immer günstiger bewertet sind als andere. Das kann an der Sektorstruktur liegen, aber auch an dauerhaft höheren Risikoaufschlägen – insbesondere in einigen Schwellenländern. Deshalb wurde geprüft, welches Land aktuell den größten Bewertungsabschlag gegenüber den anderen Ländern aufweist, gemessen an der eigenen Historie der vergangenen zehn Jahre.

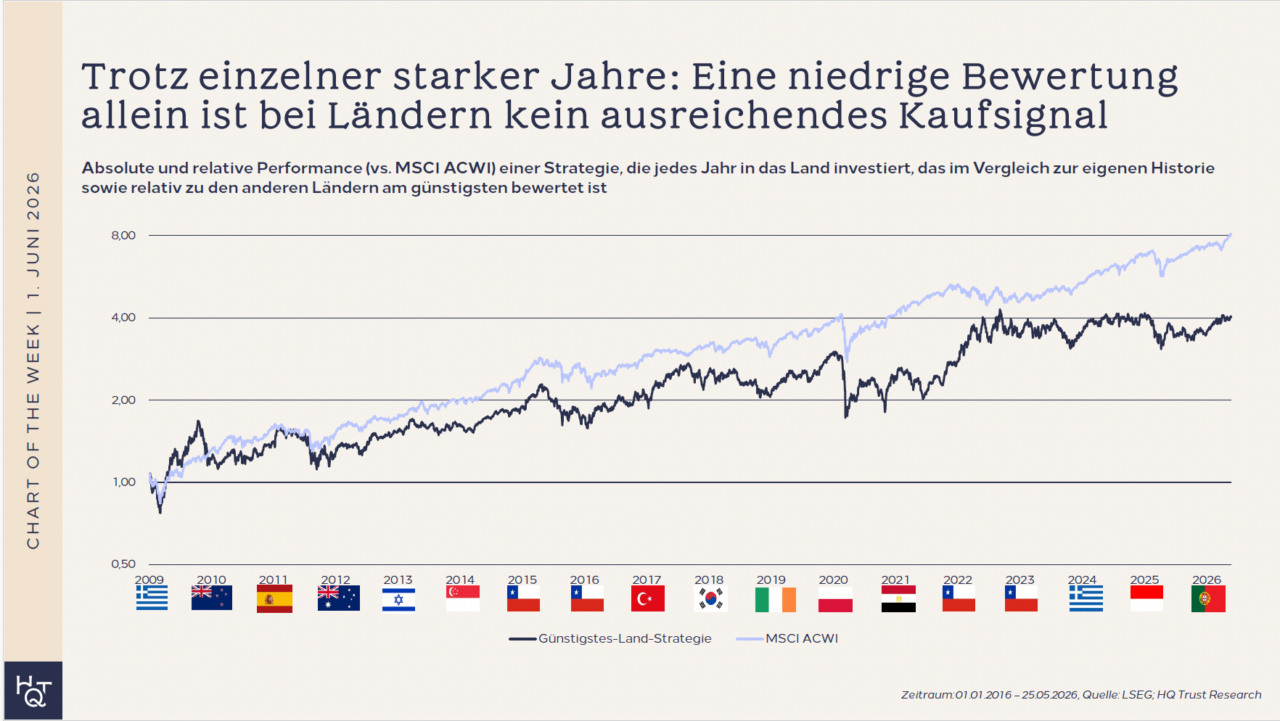

In einzelnen Jahren funktionierte die Strategie beeindruckend gut. Etwa Chile im Jahr 2022: Während der MSCI ACWI 13 Prozent verlor, legte der chilenische Aktienmarkt um 27 Prozent zu. Griechenland lag 2009 von Jahresbeginn bis Mitte Oktober zeitweise rund 35 Prozentpunkte vor dem MSCI ACWI. Bis zum Jahresende wurde dieser Vorsprung im Zuge der sich anbahnenden Eurokrise allerdings wieder abgegeben – am Jahresende blieb Griechenland hinter der ACWI-Performance.

Doch langfristig fiel das Ergebnis ernüchternd aus: Von Anfang 2009 bis Mai 2026 erzielte die Strategie eine annualisierte Rendite von 8,3 Prozent. Der MSCI ACWI kam im selben Zeitraum dagegen auf 12,8 Prozent pro Jahr. Die Strategie blieb damit um 4,5 Prozentpunkte pro Jahr hinter dem Weltaktienindex zurück. In der Mehrzahl der Fälle lag sie aber hinter dem MSCI ACWI: In 12 von 18 Jahren – also in zwei Dritteln des Untersuchungszeitraums – schnitt der jeweils günstigste Aktienmarkt schlechter ab als der globale Index. Auch beim Risiko schnitt sie deutlich schlechter ab: Die Volatilität lag bei fast 24 Prozent p.a., während der MSCI ACWI auf rund 15 Prozent p.a. kam.

Dass einzelne Länder stärker schwanken als ein global diversifizierter Aktienindex, ist wenig überraschend. Entscheidend ist aber: Die höhere Volatilität wurde nicht mit einer höheren Rendite belohnt. Anleger hätten deutlich stärkere Schwankungen in Kauf genommen und gleichzeitig erheblich weniger verdient. Auch die Trefferquote überzeugt nicht.

Warum günstige Länder oft günstig bleiben: Eine niedrige Bewertung allein ist bei Ländern kein ausreichendes Kaufsignal. Oft gibt es gute Gründe, warum ein Markt mit Abschlag gehandelt wird: politische Risiken, instabile Institutionen, Währungsschwankungen, Kriege, Kapitalverkehrskontrollen oder strukturelle Standortnachteile. Viele dieser Risiken sind länderspezifisch – und werden vom Markt in der Regel nicht mit einer angemessenen Mehrrendite vergütet.

Pascal Kielkopfs Fazit: Die Idee, jedes Jahr in den günstigsten Aktienmarkt der Welt zu investieren, klingt attraktiv. Die Analyse zeigt aber: Günstige Bewertungen allein reichen nicht aus. Zwar kann es in einzelnen Jahren enorme Aufholbewegungen geben. In der Mehrzahl der Jahre blieb die Strategie jedoch hinter einem global gestreuten Aktieninvestment zurück. Hinzu kommt: Das Risiko war deutlich höher. Anleger wurden für das Eingehen von konzentrierten Länder-Wetten langfristig nicht belohnt. Wer gezielt auf günstige Bewertungen setzen möchte, ist mit einer global diversifizierten Value-Strategie meist besser beraten. Dabei werden nicht einzelne Länder gekauft, sondern weltweit die attraktiv bewerteten Unternehmen ausgewählt. So lässt sich der Bewertungsfaktor nutzen, ohne das Portfolio unnötig stark von lokaler Politik, Währungsrisiken oder einzelnen nationalen Krisen abhängig zu machen.