Seit 2010 Jahren veröffentlicht die Rating-Agentur Franke und Bornberg ihr Rating zur Hausratversicherung. Die Neuauflage 2023 geht mit nun einem umfassenden Relaunch des Hausrat-Ratings einher.

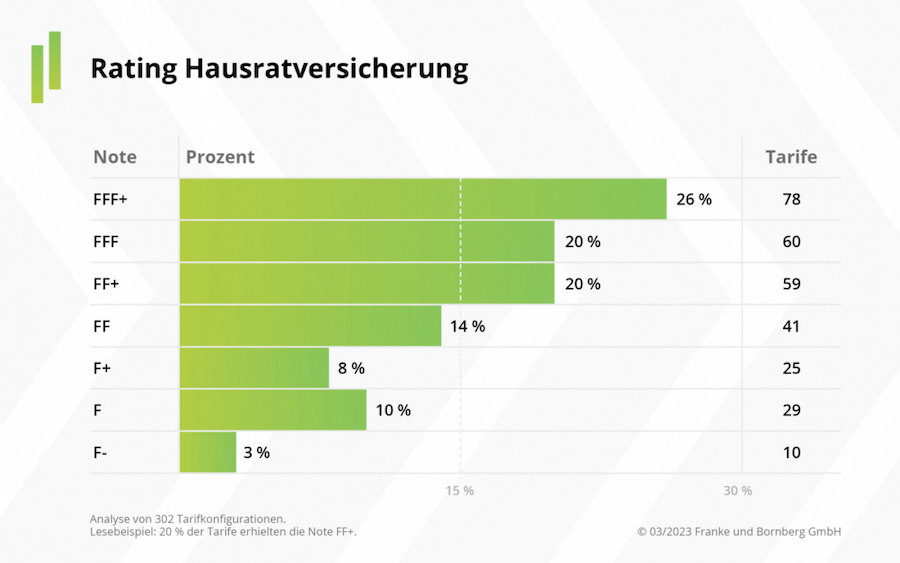

Für das aktuelle Rating haben die Analysten von Franke und Bornberg insgesamt 302 Tarife von 95 Versicherern untersucht – und das nach 87 Kriterien. Das Ergebnis kann überzeugen. 78 Tarife und damit gut 26 Prozent erreichen auf Anhieb die neue Topnote FFF+.

Weitere 20 Prozent (60 Tarife) erhalten die zweitbeste Wertung FFF. Nur zehn Tarife landen abgeschlagen in der schlechtesten Klasse F-.

Rating Hausratversicherung greift wichtige Trends aus

Das Hausrat-Rating 2023 untersucht, in welchem Umfang Hausrat-Tarife diesen und weiteren Herausforderungen gerecht werden. Maßstab ist der Bedarf von Privatpersonen. Standardleistungen wie Versicherungsschutz bei Brand, Sturm, Leistungswasser oder Einbruch-Diebstahl werden nicht berücksichtigt, um die Ergebnisse nicht zu verfälschen. Hier gibt es wenig oder gar keine Leistungsunterschiede.

Das neue Rating trägt zudem wichtigen Trends und Risikotreibern Rechnung:

- Risiko Klima: Der Klimawandel wirkt als Verstärker für Extremwetter, wie nicht zuletzt die Flutkatastrophe im Ahrtal zeigt. Franke und Bornberg hat den Kriterienumfang für Elementarschäden im Hausrat-Rating entsprechend erweitert. Neu sind beispielweise Leistungen bei Überschwemmung durch Witterungsniederschläge, ausufernde Gewässer und Rückstau.

- Risiko Cyberkriminalität und Datenverlust: Auch in Privathaushalten gibt es mittlerweile riesige Datenmengen. Bei Fotos, Dokumenten und Hobbies ist der Verlust oft schmerzlich. Professionelle Hilfe kann den Schaden verringern oder im besten Fall komplett verhindern. Was Versicherer in diesen Fällen konkret leisten, bewertet das Hausratrating mit aktuellen Kriterien.

- Risiko Wertsachen: Und wenn der Hausrat noch so schlicht ist – Wertsachen treiben den Versicherungsbedarf manchmal deutlich in die Höhe. Insbesondere bei Erbstücken wie Kunst, Schmuck, Antiquitäten oder Designermöbeln wird der Wert unterschätzt. Das Rating gebe Wertsachen mit sieben Kriterien ein angemessenes Gewicht, betont Franke und Bornberg.

- Risiko grobe Fahrlässigkeit: „ …die erforderliche Sorgfalt in sehr hohem Maße vermissen lassen“ – wenn das im Kleingedruckten einer Hausratversicherung steht, kann es teuer werden und manchmal sogar die Existenz bedrohen. Mit aktualisierten und neuen Kriterien prüft das neue Hausrat-Rating nach Angaben von Franke und Bornberg, wie transparent und kundenorientiert Versicherer das heikle Thema regeln.

Neue und potentielle Kriterien

Ebenfalls neu im Kriterienkatalog finden sich Regelungen bei Diebstahl aus Wohnwagen und Wohnmobilen, Trickdiebstahl, Phishing sowie Gebäudeschäden durch Fehlalarm. Beim neuen Kriterium Versichererwechsel prüfen die Analysten, ob nach einem Wechsel unklare Zuständigkeiten drohen. Zudem hat Franke und Bornberg einige Aspekte überarbeitet. Dazu zählen Außenversicherung, Diebstahl, Reparaturkosten für beschädigte Gebäude, unbefugter Einsatz von Bank- und Kundenkarten sowie Datenrettung.

Nachhaltigkeit ist Ziel und Auftrag der Versicherungswirtschaft. Im Kompositgeschäft fehlen allerdings noch regulatorische Vorgaben. Bei Hausratversicherungen beobachtet Franke und Bornberg erste interessante Ansätze. So gibt es Tarife, die umweltbewusstes Handeln im Schadenfall fördern, Mehrkosten für energieeffizientere Haushaltgeräte übernehmen oder mobile Solar-Photovoltaikanlagen als Hausrat versichern. „Nachhaltigkeit steht auf unserer Watchlist für Hausrat-Ratings. Allerdings fehlen noch belastbare Kriterien und Messgrößen“, erklärt Franke. Wichtig sei, Greenwashing und echte Mehrwerte klar zu unterscheiden.

Übersichtlich und gestrafft

Für mehr Übersicht hat das Analysehaus das Rating entschlackt. Die Trennung in Grund-, Standard- und Topschutz entfällt; alle Tarife finden sich in einer einzigen Gruppe wieder. Die Bewertung wird ebenfalls gestrafft. Mit der Ratingsaison 2023 entfallen die Noten „FF-“ und „F–„.

Neu ist die Höchstnote „FFF+“ für hervorragende Ergebnisse. Auf diese Weise bildet das Rating die steigende Produktqualität ab und erlaubt eine deutliche Abstufung in der Spitzengruppe.

„Der Wertekatalog ist im Wandel, ebenso wie unsere Lebensgewohnheiten. Klimakrise und Cyberrisken bedrohen unsere Gesellschaft und jeden Einzelnen“, erläutert Michael Franke, Gesellschafter-Geschäftsführer der Franke und Bornberg GmbH. Versicherungen müssten geeignete Antworten auf diese Trends finden, so Franke.