Das Wachstum verlangsamt sich. Die Verbraucher werden wählerischer. Dennoch steigt die Nachfrage nach strategischen Vermögenswerten weiter an. Chips, Rechenzentren, Strom, Kupfer, Verteidigungsgüter und Energieinfrastruktur erzählen die gleiche Geschichte: Ein Teil der Wirtschaft will von allem mehr – und zwar sofort.

Diese Spannung prägt zunehmend das aktuelle Marktumfeld. Auf der einen Seite bleiben die privaten Haushalte in Europa und China vorsichtig, während die US-Verbraucher sich zunehmend uneinheitlich verhalten. Auf der anderen Seite investieren Hyperscaler weiter beispiellose Summen in KI-Infrastruktur und stützen damit Gewinne, Investitionen und Aktienmärkte. Das Ergebnis ist eine Welt, in der die Nachfrage vielerorts schwach erscheint, in wenigen kritischen Bereichen aber unersättlich bleibt. Für Anleger stellt sich die Frage, ob die außergewöhnliche Stärke der KI-bezogenen Investitionen die Schwäche in anderen Bereichen weiterhin ausgleichen kann.

Wenn die Nachfrage das Angebot übersteigt

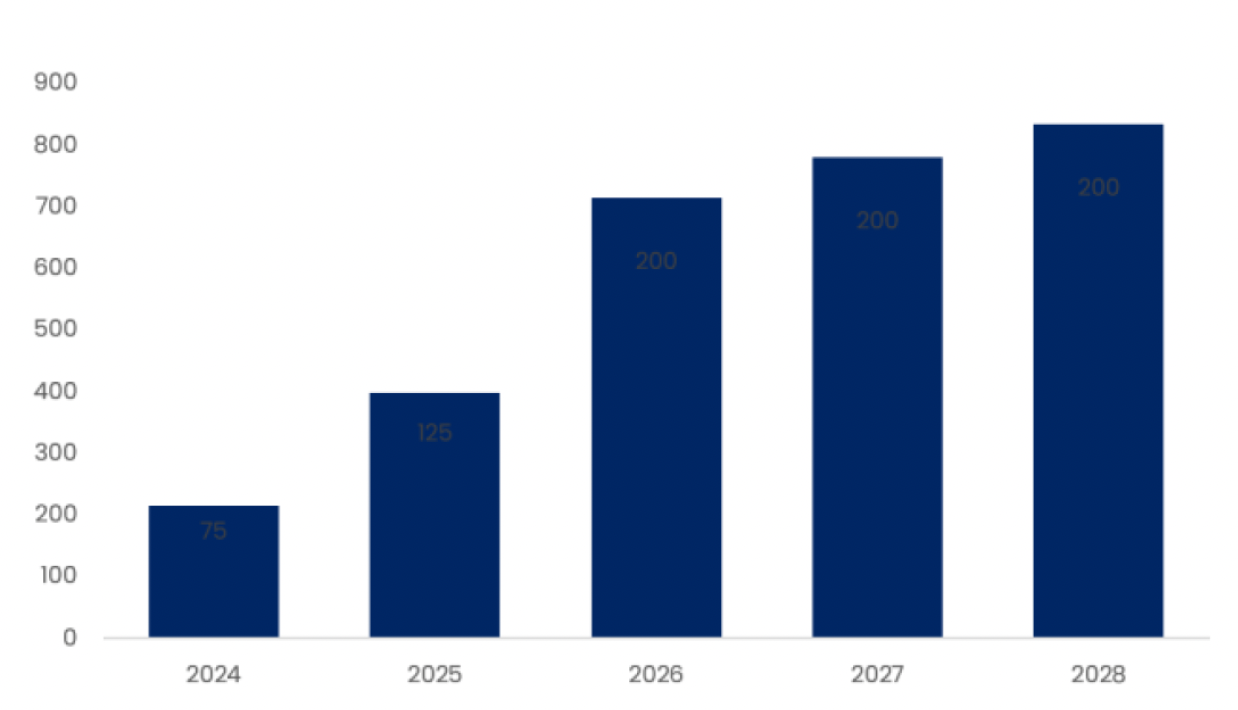

Das auffälligste Merkmal des aktuellen Zyklus ist nicht nur das Ausmaß der KI-Investitionen, sondern auch die wachsende Liste der damit verbundenen Engpässe. Es wird erwartet, dass Hyperscaler im Jahr 2026 mehr als 700 Milliarden US-Dollar in KI-Infrastruktur investieren werden. Die Einschätzungen der Unternehmen sind nach wie vor äußerst einheitlich: Die Auftragsbücher sind voll, die Produktionskapazitäten bleiben begrenzt und die Gewinnprognosen werden in weiten Teilen des Infrastruktur-Ökosystems weiter nach oben korrigiert. Die Nachfrage nach Halbleitern, Netzwerkausrüstung, Rechenzentren und Strominfrastruktur übersteigt das verfügbare Angebot.

Die Engpässe entwickeln sich zunehmend zu einem physischen Problem. Die Kapazitäten von Rechenzentren, Stromerzeugung, Netzinfrastruktur, Transformatoren und strategischen Metallen kämpfen damit, im erforderlichen Tempo zu wachsen. Kapital ist reichlich vorhanden, Kapazitäten hingegen nicht.

Das ist wichtig, weil Engpässe Konsequenzen nach sich ziehen. Sie unterstützen die Preisgestaltungsmacht, sichern die Gewinnprognosen und schaffen Markteintrittsbarrieren. Sie erzeugen aber auch Inflationsdruck. Im Gegensatz zum Inflationsschub nach der Pandemie, sind die hier entstehenden Druckpunkte weniger breit angelegt. Sie konzentrieren sich stärker auf Infrastruktur, Rohstoffe und industrielle Kapazitäten.

Die Frage ist nicht mehr, ob KI funktioniert. Es geht vielmehr darum, ob das derzeitige außergewöhnliche Ausgabenniveau Renditen generieren kann, die dem eingesetzten Kapital angemessen sind. Mit der Ausweitung des Investitionszyklus gewinnt die Rentabilität ebenso an Bedeutung wie die Nachfrage. Die Debatte um KI entwickelt sich daher weiter. Es geht nicht mehr nur um Produktivitätssteigerungen oder die Einführung von Software. Es geht zunehmend darum, ob die Realwirtschaft mit der digitalen Wirtschaft Schritt halten kann.

Grafik 1: Die Investitionen der Hyperscaler dürften in den kommenden Jahren weiter steigen

Quellen: Candriam, LSEG Datastream, Bloomberg©. Diese Grafik zeigt die Entwicklung der Konsensschätzungen von Analysten für die Höhe der Investitionen der vier großen US-Hyperscaler in den nächsten Jahren. Angaben in Milliarden US-Dollar.

Der Zyklus wird nicht mehr nur vom Konsum getragen

Auf der Verbraucherseite zeichnet sich ein anderes Bild ab. In den USA bleiben die Gesamtausgaben zwar stabil. Dahinter verbirgt sich jedoch ein zunehmend uneinheitliches Bild. Haushalte mit höherem Einkommen geben weiter Geld aus. Dies wird durch Einkommenswachstum und das wachsende Finanzvermögen dank steigender Vermögenspreise ermöglicht. Verbraucher mit geringerem Einkommen sind durch das nachlassende Lohnwachstum, die höheren Lebenshaltungskosten und die restriktiveren Finanzierungsbedingungen hingegen zunehmendem Druck ausgesetzt. Diese Diskrepanz erklärt, warum der Konsum trotz nachlassender Vertrauensindikatoren weiterhin positiv bleibt. Der US-Konsum ist weder schwach noch durchweg stark, sondern wird zunehmend unausgewogen.

In Europa zeichnet sich ein weniger positives Bild. Das Vertrauen der Verbraucher ist nach wie vor gedämpft und die gestiegenen Energiekosten belasten weiterhin die Konsumabsichten. Das Wachstum bleibt positiv, die Dynamik ist jedoch verhalten.

China steht vor ähnlichen Herausforderungen. Das Vertrauen der Privathaushalte befindet sich weiterhin im Tief. Die Sparquoten steigen von bereits hohen Niveaus weiter an und die Binnennachfrage bleibt im Vergleich zu den politischen Ambitionen weiterhin hinter den Erwartungen zurück. Das Wachstum stützt sich zunehmend auf Exporte, Technologie und die Industriepolitik statt auf eine breit angelegte Erholung. Insgesamt deuten diese Entwicklungen darauf hin, dass der Konsum nicht mehr der Hauptmotor des globalen Wachstums ist. Diese Rolle wird zunehmend von den Investitionen übernommen.

Inflation: die Bananenschale

Die Inflation bleibt das Hauptrisiko in einem ansonsten positiven Umfeld. Die Anleihenmärkte reagieren weiterhin empfindlicher als die Aktienmärkte, wobei höhere Ölpreise und steigende Inflationserwartungen zu einem Aufwärtsdruck auf die Renditen insbesondere am langen Ende der Kurve beitragen. Nach der ersten Welle von zollbedingten Preisschocks und einer zweiten Welle im Zusammenhang mit dem Ölpreisschock stellen KI-bezogene Investitionsausgaben und Infrastrukturengpässe zunehmend eine dritte potenzielle Quelle für Inflationsdruck dar. Der Zeitpunkt und das Ausmaß sind jedoch weiterhin ungewiss.

Die Sorge beschränkt sich nicht mehr nur auf den Energiesektor. Die Rohstoffmärkte, die Strominfrastruktur und die Engpässe in der Industrie werden zunehmend zu Quellen für Inflationsdruck. Gerade der Investitionszyklus, der Wachstum und Gewinne unterstützt, birgt auch die Gefahr von Risikoengpässen. Die Nachfrage nach Halbleitern, Rechenzentren, Stromerzeugung, Netzinfrastruktur und strategischen Metallen steigt rasant an. Dabei ist das Angebot weiterhin begrenzt.

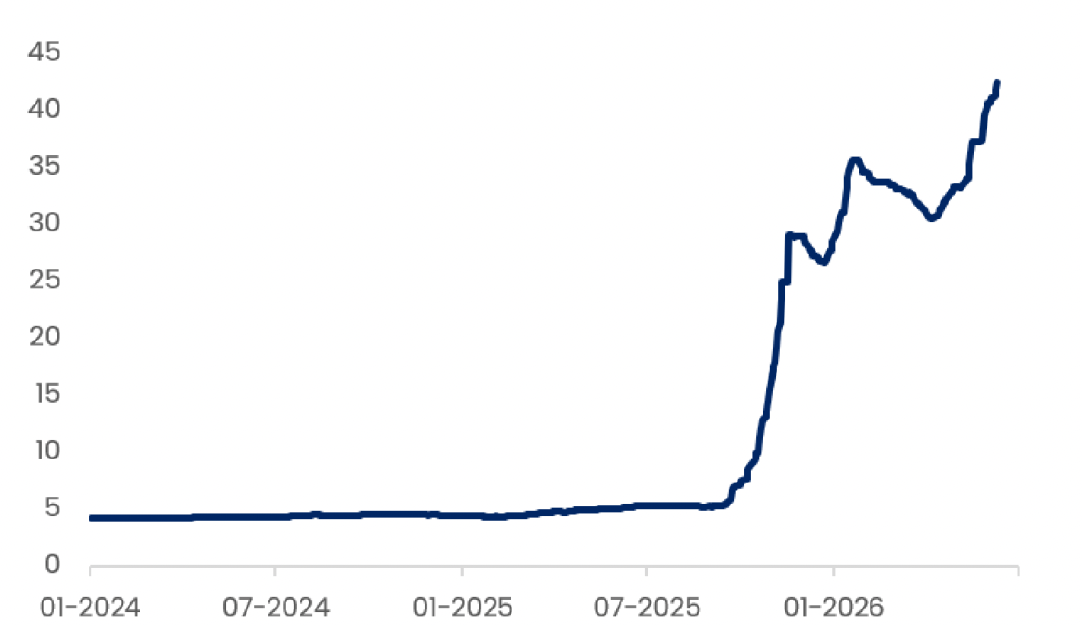

Grafik 3: DRAM-Preise steigen steil an

Quellen: Candriam, LSEG Datastream, Bloomberg© Diese Grafik zeigt die Entwicklung des DRAM Spot Price DDR5 1Gx16, der den Preis pro Chip der fünften Generation von Double-Data-Rate-Speicherchips (DDR5) am Spot-Markt erfasst. Diese Kennzahl dient als Echtzeit-Richtwert für die kurzfristige Angebots- und Nachfragedynamik in der globalen Halbleiterindustrie. Angabe in US-Dollar.

Auch die Inflationsrisiken werden immer vielfältiger. Abgesehen von Engpässen am Energiemarkt und der Industrie führt das Auftreten von El-Niño-Bedingungen zu zusätzlichem Druck auf die Agrar- und Lebensmittelmärkte. Die stärksten Auswirkungen dürften im nächsten Jahr zu spüren sein. Doch die Kombination aus wetterbedingten Störungen, angespannten Düngemittelmärkten und bestehenden geopolitischen Spannungen könnte die Persistenz der Inflation in mehreren Regionen verstärken. Das bedeutet nicht, dass die Inflation wieder stark anziehen wird. Es deutet aber darauf hin, dass die Disinflation langsamer und weniger linear verlaufen könnte als von den Märkten gewünscht. Dies ist vor allem für die Zentralbanken von Bedeutung. Es ist unwahrscheinlich, dass die US-Notenbank auf die kurzfristige Volatilität im Energiesektor reagiert. Doch der Weg zu niedrigeren Zinsen wird komplizierter, sollte sich die Inflation als hartnäckig erweisen.

Vor diesem Hintergrund bleibt die Inflation die plausibelste Quelle für Enttäuschungen. Sie ist die „Bananenschale”, die ein ansonsten freundliches Umfeld in ein schwieriges verwandeln kann.

Positionierung für selektive Stärke

Unsere Positionierung ist moderat konstruktiv. Wir bleiben in Aktien leicht übergewichtet, vor allem in den USA und den Schwellenländern. Die USA profitieren nach wie vor von einer überdurchschnittlichen Gewinnprognosetransparenz und ihrer Führungsrolle im Bereich der KI. Schwellenländer bieten attraktive Bewertungen und eine sich verbessernde Gewinndynamik, die ebenfalls von Technologieunternehmen angeführt wird.

Im festverzinslichen Bereich bleiben wir bei unserer langfristigen Ausrichtung auf hochwertige deutsche Staatsanleihen und halten Schwellenländeranleihen. Erstere bieten Qualität in einem Umfeld der nachlassenden Konjunktur in Europa, während letztere für Diversifizierung sorgen und von attraktiven Carry-Erträgen sowie zügigeren Kapitalflüssen profitieren.

Im Bereich der Unternehmensanleihen bevorzugen wir weiterhin Investment-Grade-Anleihen gegenüber High Yield. Dort bleiben die Risikoprämien begrenzt und bieten wenig Spielraum für Fehlentscheidungen.

Bei den Währungen gehen wir davon aus, dass rohstoffgebundene Währungen weiterhin vom aktuellen Umfeld profitieren. Wir halten eine Untergewichtung im US-Dollar und bevorzugen den japanischen Yen. Gold und strategische Metalle bleiben wichtige Portfoliodiversifikatoren in einer Welt, die zunehmend von Verknappungen, politischen Divergenzen und Realzinsschwankungen geprägt ist.

Autorin Nadège Dufossé ist Global Head of Asset Allocation bei Candriam.