Weiter wird bei der Querverrechnung die Tragfähigkeit der Garantieverpflichtungen aus den Zinserträgen betrachtet. M&M begutachtet die Daten zu den Ertragsquellen, die gemäß Paragraf 15 der Mindestzuführungsverordnung von jedem Lebensversicherer jährlich veröffentlicht werden müssen.

Um die Beitragsstabilität eines Versicherers bewerten zu können, ist zusätzlich die Betrachtung von Bilanzkennzahlen substanziell: Neben der Nettoverzinsung werden dabei die Bewertungsreservequote, Eigenkapitalquote, RfB-Quote und der Schlussüberschussanteilfonds in Prozent der Deckungsrückstellung ausgewertet.

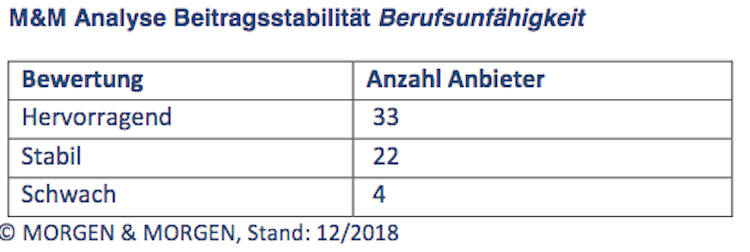

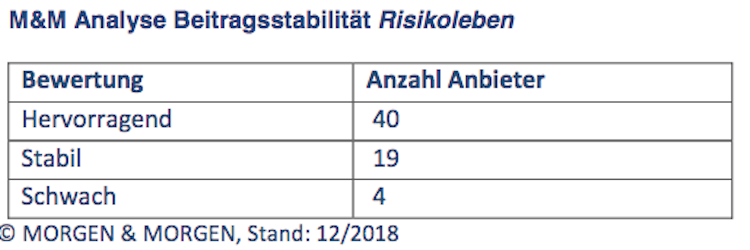

Überwiegend hervorragende Bewertungen

Die letzte Teilkomponente der M&M Analyse Beitragsstabilität bildet die Nettoquote nach Solvency II. Im vFokus steht die Frage, ob ein Versicherer ein theoretisch alle 200 Jahre vorkommendes Krisenszenario ohne Übergangsmaßnahmen und ohne Volatilitätsanpassung nach den gesetzlichen Voraben von Solvency II übersteht.

Viele der Anbieter erhalten eine hervorragende Bewertung. Dies gilt für 33 von 59 Anbietern von Berufsunfähigkeitsversicherungen und 40 von 63 Anbietern von Risikolebensversicherungen. Nahezu alle Anbieter haben für die Studie Daten zur Verfügung gestellt. (fm)