Aufgrund der anhaltenden Niedrigzinsphase gewinnt das Thema Beitragsstabilität biometrischer Lebensversicherungsprodukte an Bedeutung. Das betrifft zuerst und unmittelbar die Bildung von Deckungsrückstellungen.

Das Analysehaus Morgen & Morgen hat deshalb die Anbieter von Biometrieprodukten – Berufsunfähigkeits- und Risikolebensversicherungen – im Hinblick auf ihre Beitragsstabilität untersucht.

Durch das LVRG und die geänderte Mindestzuführungsverordnung besteht im Biometriebereich mittelbar die Gefahr, dass Überschüsse aus dem Risikoergebnis fehlende Überschüsse aus der Kapitalanlage ausgleichen müssen.

„Für Vermittler und Makler stellt sich hier die Frage, wie gut der Versicherer kalkuliert hat und wie hoch die Wahrscheinlichkeit für Prämienanpassungen in der Zukunft ist. Ab sofort liefern wir die Antworten“, betont Peter Schneider, Geschäftsführer von Morgen & Morgen.

Neues Analyseverfahren entwickelt

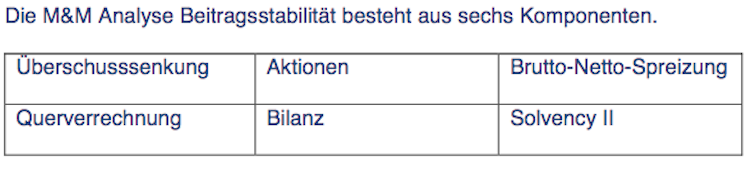

In fachlicher Zusammenarbeit mit Erst- und Rückversichern wurde ein Verfahren entwickelt, das öffentlich und nicht-öffentlich zugängliche Kennzahlen analysiert. Diese Analyse wird zukünftig im neuen Jahrgang des M&M Ratings Berufsunfähigkeit Einfluss finden.

Die Analysten betrachten die beitragsrelevante Senkung der Überschussbeteiligung bei Bestandstarifen innerhalb der letzten zehn Jahre.

Die Teilanalyse „Aktionen“ bewertet Aktionstarife mit vereinfachter Risikoprüfung, welche nicht einkalkuliert wurde. Dritte Komponente ist die Brutto-Netto-Spreizung. Hier wird die maximale Spreizung zwischen dem Garantie-und dem Zahlbeitrag der aktuellen Neugeschäftstarife untersucht.

Seite zwei: Betrachtung von Bilanzkennzahlen