Die KI-Euphorie der vergangenen Monate hat sich in immer neuen „Gewinner“-Clustern entladen. Jüngst richtet sich der Blick vieler Marktbeobachter auffällig auf den zuvor unterschätzten Engpass Speicher, was sich auch in der Aufmerksamkeit für den Roundhill Memory ETF (DRAM) widerspiegelt. Vor diesem Hintergrund rückt eine nüchterne Frage in den Vordergrund: Welche Unternehmen kontrollieren jene spezialisierte Infrastruktur, ohne die selbst die teuersten KI-Beschleuniger ihr Leistungsversprechen nicht einlösen können?

Der KI-Boom hat sich in Wellen über gut sichtbare Gewinner wie GPU-Designer, Cloud-Hyperscaler und Data-Center-REITs bewegt und konzentriert sich nun zunehmend auf „Memory“ (deutsch: Speicher): Unterhalb von H100- und Blackwell-Chips wird spezialisierte Speicherhardware benötigt, die Daten schnell genug an KI-Beschleuniger liefern kann, um deren außergewöhnliche Kosten überhaupt zu rechtfertigen. Daraus ist ein Engpass entstanden, der zuletzt zwei südkoreanische Konzerne ins Rampenlicht gerückt hat: Samsung Electronics und SK Hynix.

Comebacks und Pure Plays

Samsung Electronics war über weite Teile seiner Unternehmensgeschichte der weltweit größte Memory-Chiphersteller – mit großem Abstand. Die Produktpalette reicht von klassischem DRAM und NAND-Flash bis zum zunehmend kritischen Segment High Bandwidth Memory (HBM), also einer gestapelten Chip-Architektur, die direkt neben den KI-Beschleuniger-Chips sitzt und den enormen Datendurchsatz ermöglicht, den moderne KI-Modelle verlangen.

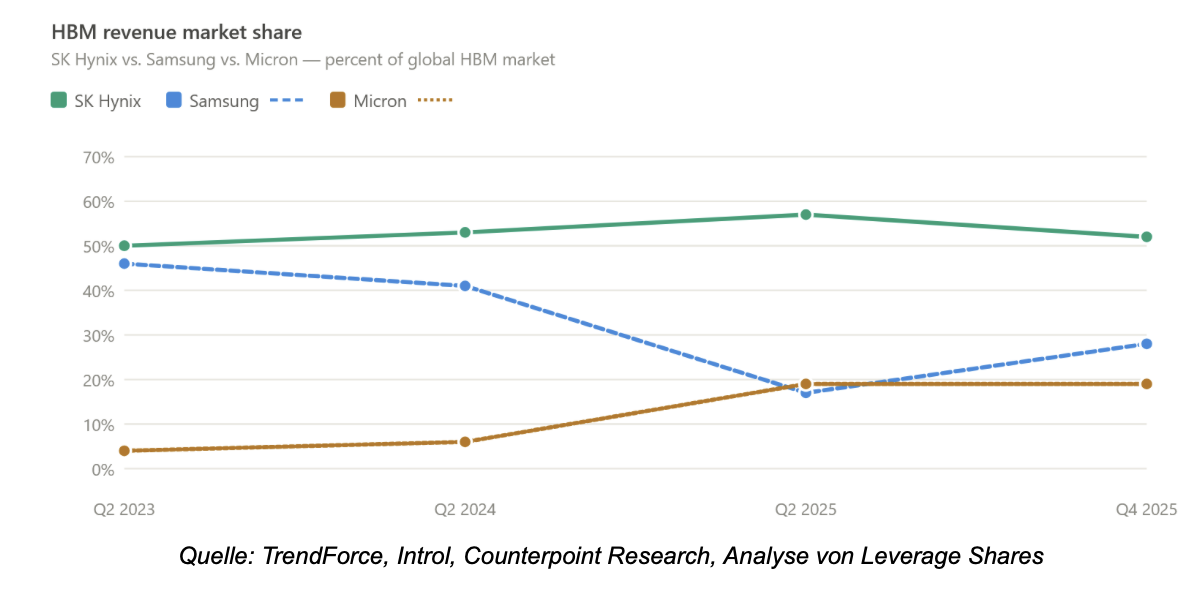

Im HBM-Marktanteil geriet Samsung jedoch massiv unter Druck. Der Anteil fiel von 41 Prozent im zweiten Quartal 2024 auf nur noch 17 Prozent im zweiten Quartal 2025, nachdem das Unternehmen Schwierigkeiten hatte, Nvidias Qualifikationstests zu bestehen. Damit war Samsung weitgehend auf HBM3-Chips älterer Generationen angewiesen, während Wettbewerber HBM3E auslieferten. Nvidia, das die GPUs entwirft, die den Löwenanteil des weltweit produzierten HBM konsumieren, fungiert dabei als Gatekeeper des Ökosystems. Aus der Lieferkette ausgeschlossen zu sein, wurde für Samsung zu einem existenziellen kommerziellen Problem.

Erst Mitte 2025 bestand Samsung Nvidias Qualifikationstests für sein HBM3E-Produkt der fünften Generation mit zwölf Layern – rund 18 Monate nach Abschluss der Chip-Entwicklung – nachdem der DRAM-Kern neu designt worden war, um thermische Performance-Probleme zu adressieren. Die Erholung fiel anschließend deutlich aus: Für das erste Quartal 2026 meldete Samsung einen Umsatz von 133,9 Billionen Won (87,15 Milliarden US-Dollar), was einem Plus von rund 70 Prozent gegenüber dem Vorjahr entspricht; der operative Gewinn stieg um mehr als 750 Prozent auf 57,2 Billionen Won (37,25 Milliarden US-Dollar) und markierte einen Rekord.

Wo Samsung beim Übergang zu HBM3E stolperte, beschleunigte SK Hynix. Das Unternehmen war bereits Jahre vor dem heutigen Höhepunkt des KI-Booms Nvidias primärer HBM-Lieferant. Die finanziellen Effekte korrespondieren mit dieser Beziehung: SK Hynix erzielte 2024 einen Jahresumsatz von 66,19 Billionen Won (45,97 Milliarden US-Dollar), ein Plus von 49,5 Prozent, und drehte dabei von einem Nettoverlust von 9,14 Billionen Won (5,95 Milliarden US-Dollar) im Vorjahr auf einen Nettogewinn von 19,8 Billionen Won (12,90 Milliarden US-Dollar). Bis zum vierten Quartal 2024 entfielen mehr als 40 Prozent der gesamten DRAM-Umsätze auf HBM, und die HBM-Erlöse wuchsen gegenüber 2023 um mehr als das 4,5-Fache.

Im März 2025 lieferte SK Hynix als erstes Unternehmen weltweit Muster von HBM4 mit zwölf Layern an große Kunden und treibt seither die Positionierung in der HBM4-Generation voran, die Nvidias kommende Vera-Rubin-Architektur tragen soll. Bis Ende 2025 war die geplante Speicher-Produktion für 2026 bereits ausverkauft, was das Ungleichgewicht zwischen Angebot und Nachfrage unterstreicht. Das erste Quartal 2026 wurde zum Rekordquartal: Der Umsatz erreichte 52,6 Billionen Won (34,26 Milliarden US-Dollar) – plus 60 Prozent gegenüber dem Vorquartal und plus 198 Prozent gegenüber dem Vorjahr – bei einer operativen Marge von 72 Prozent. Bis Ende 2025 sollen die beiden südkoreanischen Konzerne zusammen rund 80 Prozent des globalen HBM-Marktes kontrolliert haben.

Konzentration als Geschäftsmodell

SK Hynix ist, gemessen am Profil, der fokussiertere der beiden Titel. Der Umsatz verteilt sich auf:

- DRAM (rund 60 bis 70 Prozent), einschließlich Server-DRAM, PC-/Mobile-DRAM und HBM

- NAND-Flash (rund 30 bis 35 Prozent), einschließlich Enterprise-SSDs (unter der Marke Solidigm) sowie Consumer-/Mobile-NAND

- CMOS Image Sensors (CIS) als kleiner, rückläufiger Bereich

Auffällig ist die zugespitzte Kundenkonzentration. 2023 entfielen auf keinen einzelnen Kunden mehr als zehn Prozent des Umsatzes; 2024 steuerte Nvidia allein rund 16 Prozent bei. In der ersten Hälfte 2025 erreichten Erlöse mit einem einzelnen „Großkunden“, weithin als Nvidia verstanden, 10,89 Billionen Won (7,09 Milliarden US-Dollar), was ungefähr 27 Prozent des konsolidierten Umsatzes in diesem Zeitraum entspricht. Rund 90 Prozent von Nvidias HBM stammen derzeit von SK Hynix. Diese Kennzahl verdichtet die wechselseitige Abhängigkeit: Nvidias GPUs, die den Großteil der globalen KI-Trainings- und Inferenzinfrastruktur antreiben, werden faktisch durch die Produktionskapazität von SK Hynix limitiert. Die Verflechtungen reichen über Nvidia hinaus: Google, Meta, Amazon und Microsoft hängen direkt oder indirekt über Systemkäufe von Nvidias Output ab.

Samsung ist demgegenüber ein stark diversifizierter Konzern – Smartphone-Anbieter, OLED-Panel-Zulieferer, Car-Audio-Marke und Hausgerätehersteller. Im vierten Quartal 2025 lieferte die Device-eXperience-(DX)-Sparte, zu der Smartphones, Tablets, PCs, Wearables und Haushaltsgeräte wie Fernseher, Kühlschränke und Waschmaschinen zählen, in etwa denselben Umsatzbeitrag wie Device Solutions (DS), also die Halbleitersparte. DS teilt sich wiederum in Memory (DRAM, NAND, HBM), System LSI und Samsung Foundry (Auftragsfertigung für fabless Drittkunden). Die Margen im DX-Geschäft lagen deutlich niedriger; Memory ist der zentrale Gewinnträger. System LSI und Foundry waren in den vergangenen Jahren hingegen verlustträchtig oder nur knapp profitabel, unter anderem weil Samsung Foundry bei fortgeschrittenen Fertigungsknoten in Yield und Kundenvertrauen hinter TSMC zurückliegt. Diese Struktur erklärt, warum Samsung mitunter ein „Konglomeratsabschlag“ zugeschrieben wird – relativ zum fokussierten Memory-Exposure, das SK Hynix bietet.

Superzyklus-Logik

SK Hynix, Micron und Samsung stehen für rund 73 Prozent der DRAM-Assets. Damit ist Klumpenrisiko ein strukturelles Merkmal. Schwächeln Preise für Speicher oder verlangsamt sich KI-Investitionsdynamik, dürfte sich das Vehikel entsprechend scharf bewegen. Hinzu kommt, dass die Memory-Industrie historisch zyklisch ist und zu Boom-Bust-Dynamiken neigt, sobald Kapazitätsausweitungen die Nachfrage überholen. Andererseits scheint das aktuelle Muster anders gelagert: Training und Betrieb von KI-Modellen in der Größenordnung, die Hyperscaler inzwischen einsetzen, erfordert Speicherbandbreiten, die nur HBM liefern kann. Zudem sorgt die Kapitalintensität des Kapazitätsausbaus dafür, dass das Angebot über Jahre begrenzt bleiben dürfte.

Samsung und SK Hynix gelten damit gegenwärtig als unverzichtbare Infrastrukturanbieter. Googles TPU der siebten Generation soll pro Chip acht HBM3E-Stacks integrieren; Amazons Trainium3 soll vier Stacks nutzen, wobei beide Unternehmen auf Samsung und SK Hynix als Lieferanten angewiesen sind. Parallel stiegen die durchschnittlichen Verkaufspreise.: Für DRAM legte er im ersten Quartal 2026 im mittleren 60-Prozent-Bereich gegenüber dem Vorquartal zu, für NAND im mittleren 70-Prozent-Bereich.

DRAM als Vehikel

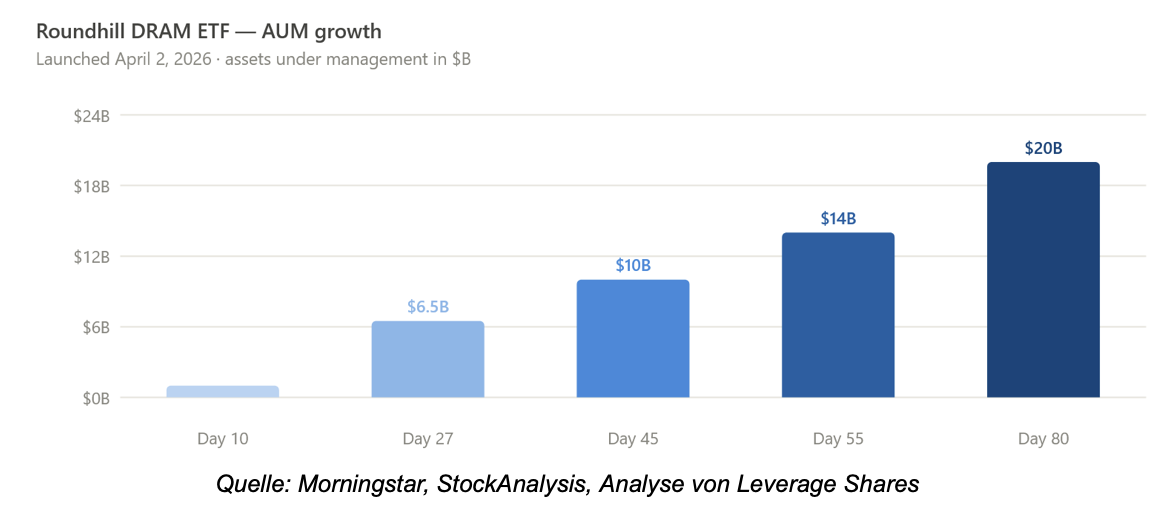

Das Finanzvehikel zur Abbildung der Memory-These kam am zweiten April 2026 an den Markt, als Roundhill Investments den Roundhill Memory ETF unter dem Ticker DRAM auflegte. Als erster ETF, der ausschließlich um Memory-Chip-Unternehmen gebaut ist – mit Kernpositionen unter anderem in Samsung, SK Hynix und Micron – sammelte DRAM in den ersten 27 Handelstagen 6,5 Milliarden US-Dollar an verwaltetem Vermögen (AUM) ein. Damit wurde er zum schnellsten ETF-Launch der Geschichte und übertraf den bisherigen Rekord des iShares Bitcoin Trust (IBIT). Anschließend überschritt DRAM innerhalb von rund 80 Tagen die Marke von 20 Milliarden US-Dollar AUM.

Chance, aber nicht ohne Risiko

Die aktuellen Bedingungen lassen sich als „Hyper-Bull“-Phase beschreiben, die den historischen Peak der Memory-Unternehmen aus dem Jahr 2018 inzwischen übertroffen hat. Genau darin liegt jedoch die doppelte Botschaft: Einerseits ist es das stärkste Argument für den Trade, andererseits erinnert es an die Mean Reversion, die dem damaligen Superzyklus folgte.

Autor Sandeep Rao ist Senior Analyst bei Leverage Shares und Income Shares.