Seitdem die Europäische Zentralbank den Leitzins nach mehr als sechs zinslosen Jahren im Oktober 2022 auf mehr als vier Prozent getrieben hat, fährt die zinsgetunte Immobilienbranche im Krisenmodus. Damit war Schluss mit dem fast 15 Jahre währenden Immobilienboom, mit stetig steigenden Kaufpreisen und immerwährender Nachfrage.

Erwartungsgemäß ist der Wohnungsbau eingebrochen. Seit Mai 2022 sinkt die Zahl der erteilten Genehmigungen im Wohnungsbau kontinuierlich. Seit Jahresmitte häufen sich Insolvenzen unter Projektentwicklern und Bauträgern.

Genossenschaften und Wohnungsbauunternehmen legen viele Pläne auf Eis.

Genossenschaften und Wohnungsbauunternehmen legen viele Pläne auf Eis. Das ursprüngliche Ziel von 400.000 neuen Wohnungen ist längst Makulatur. Und der Absturz geht weiter. Bundesbauministerin Geywitz erwartet für 2024 nur 265.000 neue Wohnungen. Das ifo Institut nennt für das abgelaufene Jahr rund 245.000 und für 2024 Jahr 210.000 Wohnungen in Neubauten. 2025 dürften es sogar nur noch rund 175.000 sein und zusammen mit den übrigen Fertigstellungen etwa 200.000 Wohneinheiten.

„Der wichtigste Grund für den Rückgang ist die erhebliche Verteuerung der Finanzierung und der Bauleistungen. Gleichzeitig hat der Bund die Neubauförderung drastisch zurückgefahren und die Standards für den Neubau Anfang 2023 abermals verschärft“, fasst ifo-Bauexperte Ludwig Dorffmeister zusammen.

Die neuesten Zahlen des Statistischen Bundesamtes sind einmal mehr alarmierend. Von Januar bis Oktober 2023 sank die Zahl der Baugenehmigungen für Wohnungen gegenüber dem Vorjahreszeitraum um 26,7 Prozent.

Die Folge sind steigende Mieten und stark angespannte Wohnungsmärkte mit einer alarmierend geringen Leerstandsreserve. Der ZIA erwartet, dass bis 2025 etwa 750.000 Wohnungen fehlen. Bis 2027 könnten es laut ZIA-Taxierung bis zu 830.000 Wohnungen sein.

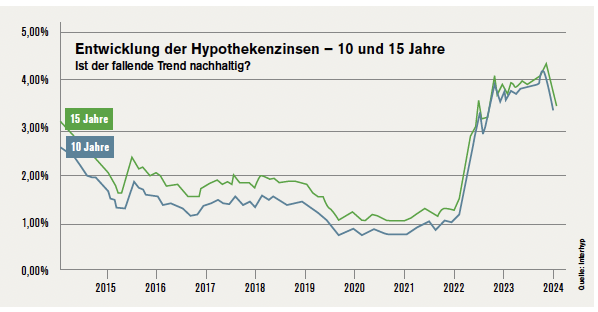

Guter Grund, selbst Eigentum zu schaffen, immer noch erklärtes Ziel der meisten Bundesbürger. Hier gibt es einen Hoffnungsschimmer. Nach einem satten Anstieg der Bauzinsen besonders im letzten Jahr sanken sie bei fallender Inflation und tendenziell niedrigeren Energiepreisen zuletzt auf 3,25 Prozent; gerechnet wird bei einer zehnjährigen Zinsfestschreibung mit einem Korridor von drei bis vier Prozent.

„Unsere Volkswirte gehen davon aus, dass die EZB vorerst keine Zinserhöhungen mehr vornehmen und im Laufe des Jahres 2024 den Leitzins senken wird. Dann könnten auch die Baufinanzierungszinsen etwas sinken“, meint Thomas Hein, Leiter Vertrieb Immobilienfinanzierung bei der ING Deutschland. Der Markt nehme aktuell diese Einschätzung schon vorweg. Damit diese Entwicklung stabil bleibe, müssten sich allerdings die Rahmenbedingungen entsprechend mitentwickeln, wie zum Beispiel die Inflation und das Wirtschaftswachstum.

„Unsere Volkswirte gehen davon aus, dass die EZB vorerst keine Zinserhöhungen mehr vornehmen und im Laufe des Jahres 2024 den Leitzins senken wird. Dann könnten auch die Baufinanzierungszinsen etwas sinken“, meint Thomas Hein, Leiter Vertrieb Immobilienfinanzierung bei der ING Deutschland. (Foto: Dirk Beichert)