… kann‘s auch gut gebrauchen… heißt es in einem deutschen Volkslied. Gäbe es noch die Hitparade, wäre dieser Song ziemlich weit vorne. Gold ist ziemlich glänzender Laune und konnte zuletzt sogar ein neues Allzeithoch erreichen. Wie geht es mit dem Edelmetall weiter? Auch wenn die pro-Argumente durchaus überzeugend sind, ist kein massiver Durchmarsch zu erwarten. Doch sollte das dem grundsätzlichen Interesse an Gold keinen Abbruch tun.

Ist die Welt unfriedlich, profitiert Gold als sicherer Anlagehafen

Die frühere geopolitische Balance ist gestört. Es tobt ein Machtkampf zwischen der freien und autoritären Welt bzw. ihren Hauptprotagonisten, den USA und China. Im Grunde genommen sind der Ukraine-Krieg und die Nahost-Krise Stellvertreterkonflikte dieser grundsätzlichen Auseinandersetzung.

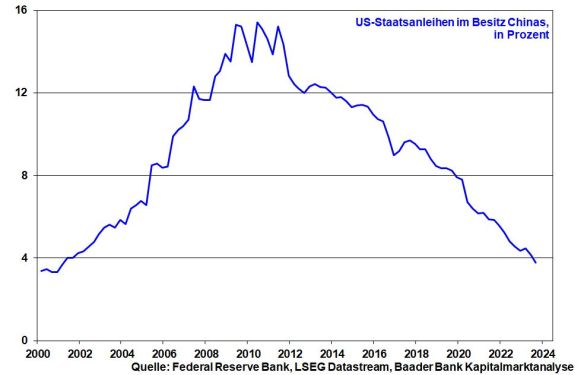

Der globale Streit wird ebenso auf Finanzebene ausgetragen. Länder, die Amerika wenig liebevoll gesinnt sind, verschmähen US-Staatspapiere zunehmend. Sie wollen dem Systemkonkurrenten nicht mehr aus der immer größeren, immer bonitätsbedenklicheren Schulden-Patsche helfen. Ja, befanden sich noch 2009 bis 2011 annähernd 16 Prozent der amerikanischen Staatsverschuldung im Besitz Chinas, sind es mittlerweile weniger als vier.

Grafik 1: US-Staatsanleihen im Besitz Chinas

Was den Notenbanken recht ist, sollte Anlegern billig sein

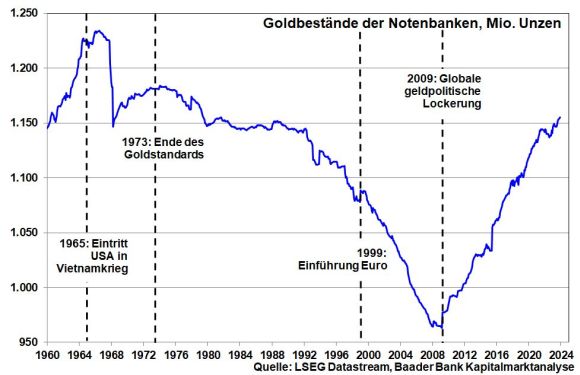

Und in was investieren die Chinesen alternativ? Über ihre Notenbank gehen sie massiv in Gold. Doch auch andere Zentralbanken setzen ihr Vertrauen auf das gelbe Edelmetall. Es ist bemerkenswert, wie sehr ihre physischen Goldbestände seit 2008 – als die gute alte heile Finanzwelt mit der Immobilienkrise zusammenbrach – im Trend zunehmend aufgestockt wurden.

Grafik 2: Goldbestände der Notenbanken

Insofern wirken Notenbanken als Preisstütze, als Versicherung gegen nachhaltig fallende Goldpreise.

2024 wird zum Zinssenkungsjahr

Von besonderer Bedeutung ist die Zinssenkungsphantasie. Die im Trend fallenden US-Inflationsraten haben den Zinserhöhungszyklus der Fed de facto beendet. De jure hält US-Notenbankchef Powell zwar die Fahne der Inflationsbekämpfung noch aufrecht, doch sind seine Zinserhöhungs-Krieger müde geworden.

Im I. Quartal 2024 wird bei der US-Teuerung und auch der Kerninflation mühelos eine zwei vor dem Komma stehen. Es ist nur eine Frage der Zeit, wann nach der aktuellen Phase des Zinsgipfels der -Abstieg beginnt. Laut den amerikanischen Finanzmärkten ist es im Frühjahr so weit. Bis Ende 2024 soll der Leitzins von 5,5 auf 4,25 Prozent sinken. Wenn nötig, wird die Zinswende aber auch mit deutlich mehr Schmackes ablaufen.

Überhaupt, sollten US-Bonds von den bisherigen Liebhabern noch mehr verschmäht werden, was die Gefahr höherer Kreditzinsen nährte, wird die Fed ihren zinsdrückenden „Liebesdienst“ wieder ausweiten. Es wäre verheerend, wenn der kreditabhängigen US-Wirtschaft mit ihrem Motto „Von der Wiege bis zur Bahre viele, viele Schulden-Jahre“ die gute Laune abhandenkäme.

Die gleiche Zinspolitik wird die EZB betreiben. Mit Blick auf Europas Strukturdefizite, Überschuldung und verhaltene Konjunkturstimmung ist sie glücklich über die auch bei uns deutlich nachgebende Inflation, die ihr die Zinssenkungs-Tür weit aufmacht. Von aktuell 4,5 wird sie ihren Leitzins auf 3 Prozent fallen lassen, bei Bedarf auch mehr.

Und wenn die Zinsfesseln am kurzen Ende abgelegt sind, die Desinflation auch die Renditen am langen drückt und sich auch noch die positiven realen US-Renditen zurückbilden, hat der größte Anlagekonkurrent von Gold deutlich an Wehrkraft verloren.

Ohnehin begünstigt der Zinsrückgang in Amerika auch eine Dollar-Beruhigung. Denn der in Dollar notierende Goldpreis und die US-Währung entwickeln sich im Trend gerne entgegengesetzt.

Aber auch beim Gold wachsen die Bäume nicht in den Himmel

Insgesamt ist die Bühne für einen Goldpreis bereitet, der sich deutlich über 2.000 US-Dollar im nächsten Jahr hält und zwischenzeitlich, im Sinne eines Überschießens, sogar Potenzial bis 2.400 hat. Doch müsste Gold nach Meinung vieler Anleger und Edelmetallexperten viel höher im Kurs stehen. Tatsächlich kursieren in den Medien „faire Preise“ von bis zu 50.000 US-Dollar je Unze.

Hintergrund dieser Einschätzung ist neben der dramatisch wachsenden Instabilität der (Finanz-)Welt vor allem die Vision eines neuen goldgedeckten Währungssystems der BRICS-Staaten und weiterer Schwellenländer (gemeinsam BRICS+), das in Konkurrenz zum angeblich völlig ausgereizten Dollar-System treten könnte. Ja, die erfolgreiche Etablierung einer mit Edelmetall gedeckten Alternativleitwährung würde der wirtschafts- und finanzwirtschaftlichen Dominanz Amerikas und seiner nur auf Zahlungsversprechen basierenden Weltwährungsfunktion arg zusetzen.

Es wäre die Geburt einer neuen Hartwährung mit allen höheren Weihen für Gold und damit seinen Preis. Es erinnert an das alte, in den USA geltende System goldgedeckter Kredite, bevor Präsident Nixon es 1973 beendete und damit den langjährigen Niedergang des Edelmetalls einleitete.

Doch ist bislang BRICS+ keine schlagkräftige Allianz, sondern nur eine Interessenvereinigung, ein Kunstbegriff. Und wenn der Yuan der Anker einer alternativen Weltleitwährung werden wollte, müsste China seine Finanz- und Devisenmärkte FKK-ähnlich liberalisieren. Die dann allerdings drohende Währungsstärke würde zu großen Exportverlusten führen. Übrigens, der Euro als Gemeinschaftswährung brauchte von den ersten Planungen bis zur Einführung ca. 30 Jahre harte Verhandlungen, obwohl Europa bereits politisch und ökonomisch stark integriert war. Davon kann bei den Schwellenländern aber absolut keine Rede sein.

Überhaupt, je größer BRICS+ wird, umso schwerer ist es, währungsseitigen Corpsgeist zu schaffen. Wer darf denn Hahn im Hühnerstall spielen? Viele der Mitglieder von BRICS+ werden wohl kaum amerikanische gegen chinesische Abhängigkeit eintauschen wollen. Und Indien denkt gar nicht daran, China in Währungsfragen Vorrang einzuräumen. Utopische Goldpreise sind daher nicht zu erwarten.

Doch zählt bei Gold nicht die kurzfristige Rendite, sondern der langfristige Besitz. Es ist eine wertbeständige sachkapitalistische Anlageform, da nicht beliebig vermehrbar und dient den Menschen seit über 6.000 Jahren als anerkanntes Wertaufbewahrungs-, Tausch- und Zahlungsmittel.

Käme es theoretisch jemals zu einem (Finanz-)Super-GAU, würde man den dicken Schinken beim Metzger, den Sack Kartoffeln oder einen Arztbesuch praktisch immer noch für Gold erhalten. Versuchen Sie das dann mal mit buntem Papiergeld.

Gegen bis zu 10 Prozent des liquiden Vermögens ist daher nichts gegen Gold, aber auch Silber einzuwenden. Denn Silber hat neben seiner Edelmetallfunktion auch als Industriemetall große Bedeutung. Und beim weiteren Ausbau der alternativen Energien ist es unersetzlich.

Gold und Silber lieb‘ ich weiter sehr.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725