SpaceX (Space Exploration Technologies), eines der wertvollsten privaten Unternehmen der Welt1, hat bei der US-Börsenaufsichtsbehörde SEC (Securities and Exchange Commission) einen Antrag auf einen Börsengang (IPO) gestellt2. Die implizite Bewertung des Unternehmens liegt nach der Übernahme von xAI3 bei etwa 1,25 Billionen USD, während Medienberichte von potenziellen Bewertungsspannen für den Börsengang von rund 1,754 bis 2,05 Billionen USD sprechen. Sollte dies realisiert werden, würde dies auf einen Bewertungsaufschlag beim Börsengang von etwa 40 bis 60 Prozent gegenüber den jüngsten Transaktionsbewertungen hindeuten.

SpaceX könnte im Falle einer Notierung eine breite Investorenbasis anziehen. Die Nasdaq hat zudem methodische Änderungen genehmigt, die im Mai 2026 in Kraft getreten sind6, und damit einen Schnellzugangsmechanismus eingeführt, der es ermöglicht, dass qualifizierte Large-Cap-Börsengänge nach etwa 15 Handelstagen für eine Aufnahme in den Index in Betracht gezogen werden können, vorbehaltlich der geltenden Regeln und Governance-Vorgaben7. Dies könnte zu einer automatischen Beteiligung durch Investmentfonds und ETFs führen, die diese Benchmarks nachbilden.

SpaceX ist zwar ein prominentes Beispiel, reiht sich jedoch in eine breitere Pipeline großer, wachstumsstarker Privatunternehmen ein, die sich derzeit den öffentlichen Märkten nähern.

IPO-Märkte öffnen sich, Privatmarkt-Liquidität nimmt zu

Der IPO-Markt für das Jahr 2026 zeigt erste Anzeichen einer Wiederbelebung, gestützt durch eine Pipeline großer, wachstumsstarker Unternehmen aus den Bereichen Künstliche Intelligenz (KI) und Raumfahrt, darunter SpaceX, OpenAI und Anthropic. Während das erste Quartal 2026 von einem langsameren und volatileren Start geprägt war, deuten Branchenkommentare weiterhin auf einen erheblichen Rückstau an privaten Unternehmen hin, die bei einer Stabilisierung der Marktbedingungen eine Börsennotierung anstreben könnten.8

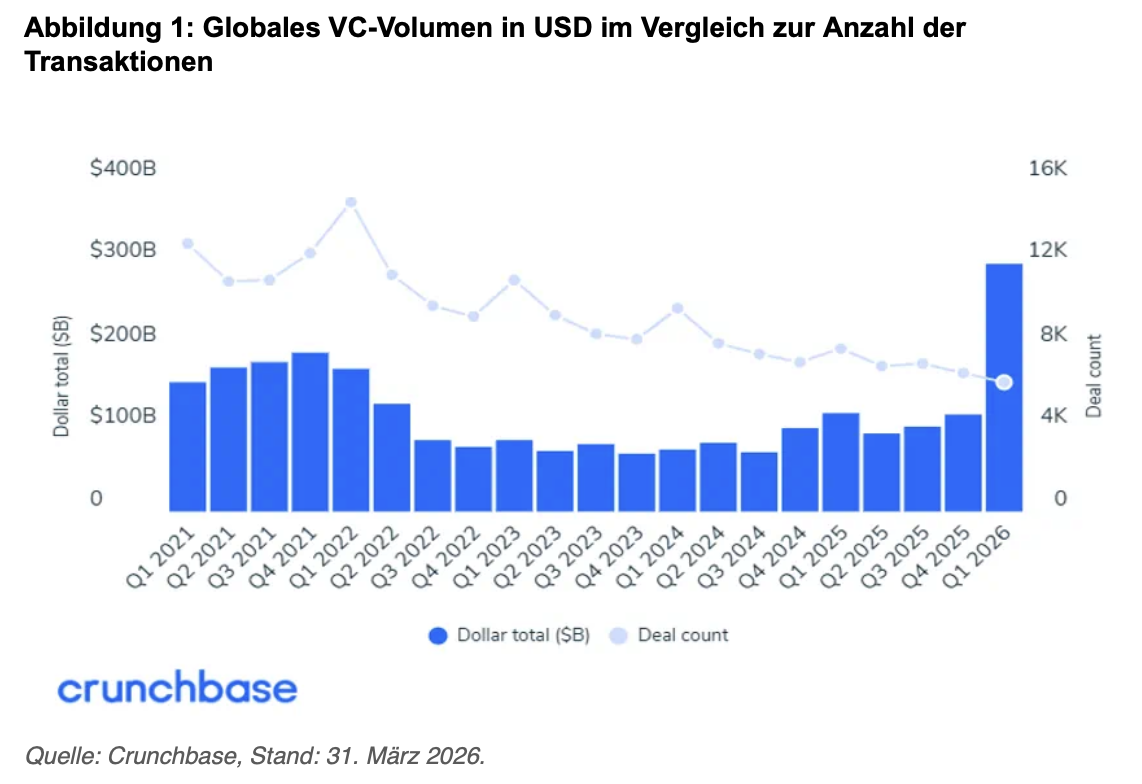

Diese sich verbessernden Rahmenbedingungen für Börsengänge zeigen sich auch auf den privaten Märkten. Im ersten Quartal 2026 setzte sich die positive Entwicklung fort, insbesondere im oberen Segment des Risikokapitalmarktes (VC), wo sich die Finanzierungen weiterhin auf eine kleine Anzahl etablierter KI-Unternehmen konzentrierten. Anzeichen für eine sich verbessernde Liquidität sind sichtbar, auch wenn die Fortschritte je nach Sektor und Unternehmen weiterhin uneinheitlich ausfallen.

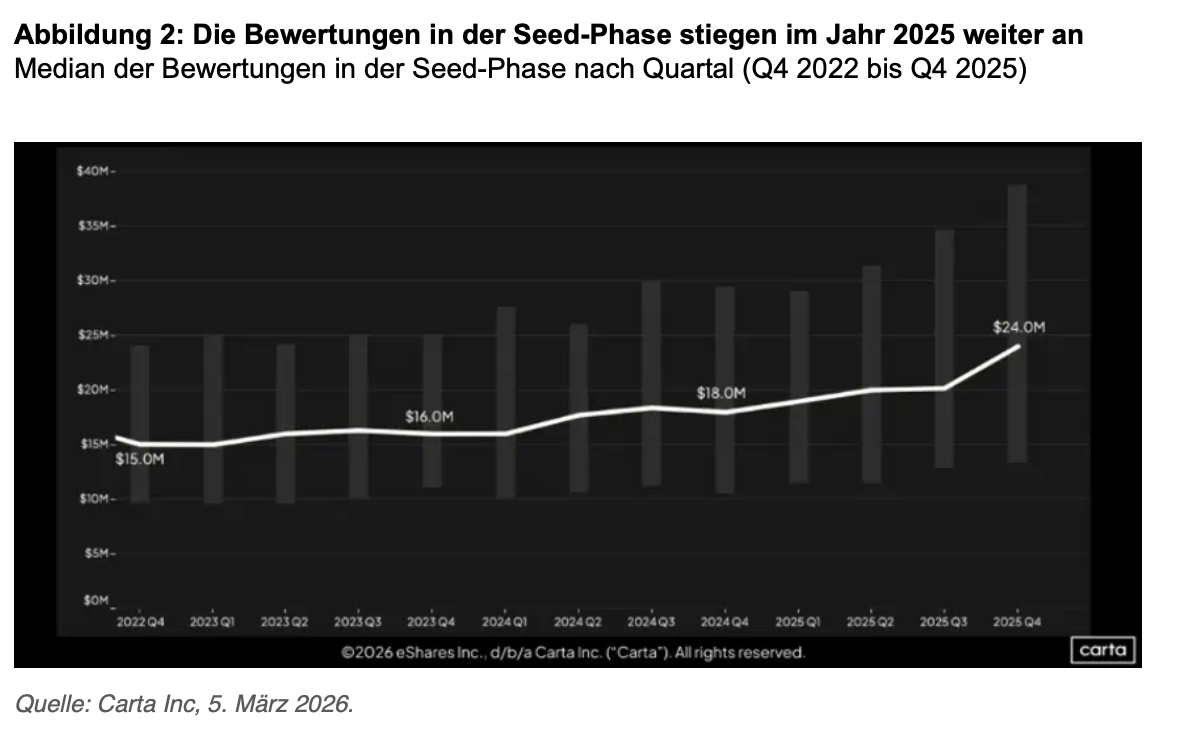

In früheren Phasen weisen die Daten von Carta auf rekordverdächtige Bewertungen hin, wobei die Finanzierungsrunden an Umfang zunahmen, während die Verwässerung in der Seed-9 und Series-A-Phase10 weitgehend im historischen Rahmen blieb (etwa 19 bis 20 Prozent).11 Dies deutet darauf hin, dass Risikokapitalgeber trotz selektiverer Transaktionsaktivitäten weiterhin grössere Kapitalbeträge in die Chancen investieren, von denen sie am meisten überzeugt sind.

Mit Blick auf die Zukunft bleibt die Liquidität eine Schlüsselvariable, da ein erheblicher Teil des Wertes nach wie vor in privaten Unternehmen gebunden ist. Es ist davon auszugehen, dass sich verbesserte Ausstiegsbedingungen in den nächsten zwölf bis 24 Monaten positiv auf die Assetklasse auswirken werden.

Unternehmen bleiben länger privat

SpaceX, xAI und OpenAI veranschaulichen einen allgemeinen Trend, wonach ein Grossteil der heutigen Wertschöpfung bereits stattfindet, bevor Unternehmen an die Börse gehen.

Investoren, die in den späten 1990er- und frühen 2000er-Jahren aktiv waren, erinnern sich vielleicht daran, dass viele der heutigen Grosskonzerne, darunter Apple, Cisco, Adobe und Amazon, relativ früh in ihrer Entwicklung an die Börse gingen.12 Das hat sich erheblich geändert.

Im Jahr 1999 verbrachte ein durchschnittliches Unternehmen vor dem Börsengang etwa vier Jahre auf den privaten Märkten, in der Regel mit einer Marktkapitalisierung von fast 500 Millionen USD. Zwischen den Jahren 2020 und 2025 blieb ein durchschnittliches Unternehmen mehr als zwölf Jahre lang privat und ging mit einer durchschnittlichen Marktkapitalisierung von etwa 1,8 Milliarden USD an die Börse.13 Regulatorische Änderungen Anfang der 2000er Jahre ermöglichten es Unternehmen, Kapital von einem breiteren Investorenkreis zu beschaffen, wodurch sie Wachstum und Expansion finanzieren konnten, während sie länger privat blieben.

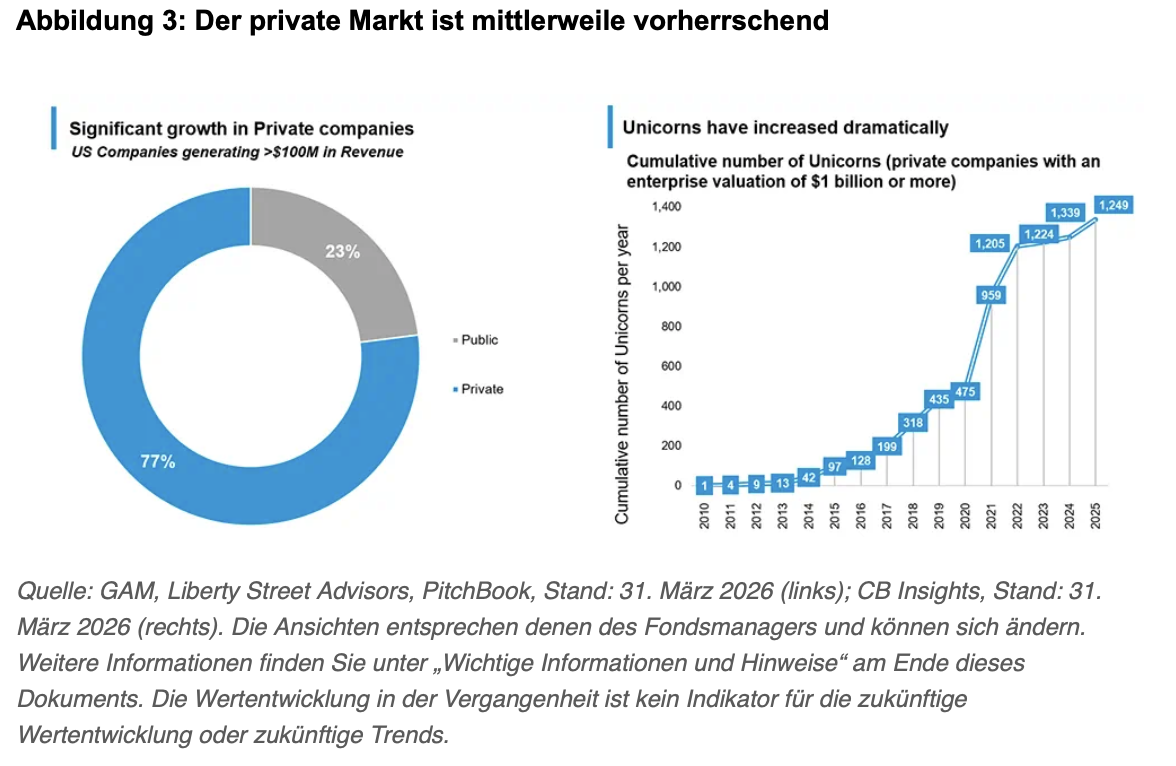

Infolgedessen liegt ein Grossteil der heutigen Anlagemöglichkeiten weiterhin ausserhalb der öffentlichen Märkte. Rund 77 Prozent der US-Unternehmen mit einem Umsatz von mehr als 100 Millionen USD befinden sich in Privatbesitz14, und die Zahl der Privatunternehmen mit einem Wert von über einer Milliarde USD ist von nur einem im Jahr 2010 auf mehr als 1’300 im Jahr 2025 gestiegen15. Da sich Innovation und Wertschöpfung zunehmend auf die privaten Märkte konzentrieren, könnten Investoren, die kein Engagement in diesen Unternehmen haben, die nächste Welle transformativen Wachstums verpassen.

Wertsteigerung vor dem Börsengang

Traditionelle Risikokapitalgeber konzentrieren sich in der Regel auf Unternehmen in der Frühphase mit langen Anlagehorizonten. Im Gegensatz dazu erscheint es derzeit sinnvoll, auf Unternehmen in späteren Phasen zu setzen, die bereits von führenden globalen Risikokapitalgebern unterstützt werden. Diese Unternehmen verfügen typischerweise über eine etablierte Unternehmensführung, bewährte Geschäftsmodelle und nennenswerte Umsätze und stehen typischerweise zwei bis fünf Jahre vor einem potenziellen Liquiditätsereignis in Form eines Börsengangs oder einer Übernahme.

Dieses Segment unterscheidet sich wesentlich vom zehn- bis 15-jährigen Zeithorizont traditioneller VC-Fonds. Die Unternehmen sind in der Regel reifer, verfügen über konkrete Produkte, einen etablierten Kundenstamm und klare Wachstumspfade.

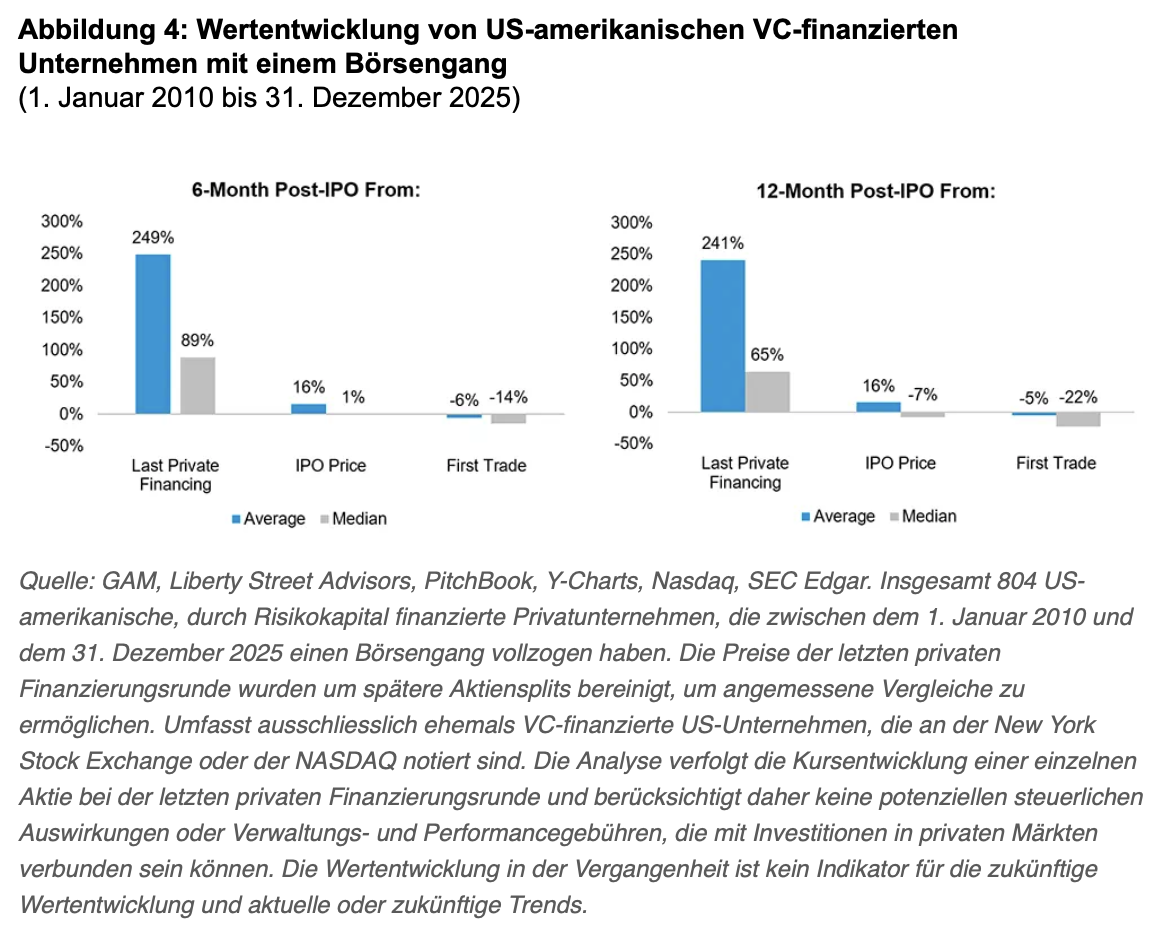

| Eine interne Untersuchung analysierte fast 800 US-amerikanische, risikokapitalfinanzierte Unternehmen, die über einen Zeitraum von 15 Jahren einen Börsengang vollzogen haben. Die Ergebnisse zeigen, dass eine Investition in der letzten privaten Finanzierungsrunde und das Halten der Anteile bis sechs Monate nach der Börsennotierung eine durchschnittliche Rendite von etwa 249 Prozent erzielte. Im Vergleich dazu erzielten Investoren, die beim Börsengang einstiegen, im gleichen Zeitraum durchschnittliche Renditen von rund 16 Prozent, während diejenigen, die am ersten Handelstag kauften, im Durchschnitt negative Renditen verzeichneten. Diese Analyse stützt die Auffassung, dass ein bedeutender Teil der Wertschöpfung mittlerweile stattfindet, solange Unternehmen noch privat sind. Liberty Street Advisors, Inc. verwaltet die Private-Shares-Strategie für GAM Investments. |

| 1Quelle: BBC, 2. Februar 2026. 2Quelle: Space Exploration Technologies – S-1, 20. Mai 2026. 3Quelle: CNBC, 3. Februar 2026. 4Quelle: Reuters, 22. April 2026. 5Quelle: Bloomberg, 2. April 2026. 6Quelle: Financial Times, 1. Mai 2026. 7Quelle: Reuters, 10. März 2026. 8Quelle: MSCI, 11. Februar 2026. 9Seed-Finanzierung ist das Startkapital, das zur Entwicklung eines Minimum Viable Product (MVP) und zur Validierung eines Konzepts verwendet wird und oft von Angel-Investoren stammt. 10Die erste Finanzierungsrunde nach der Seed-Phase ist die Serie-A-Finanzierung. 11Quelle: Carta, 5. März 2026. 12Quelle: Pitchbook, Stand Januar 2026. 13Quelle: Liberty Street Advisors. Börsengänge: Aktualisierte Statistiken, Jay R. Ritter, Cordell-Professor für Finanzwesen, University of Florida, 12. Januar 2026. Spiegelt den verwendeten 5-Jahres-Durchschnitt des Median-Marktwerts (in Mio. USD) des gesamten Privatmarkts für den Zeitraum 2020–2025 zum 12. Januar 2026 wider. 14Quelle: Pitchbook, Stand: 31. März 2026. 15Quelle: CB Insights, Stand: 31. März 2026. |