„Gibt es jemanden an Bord, der ein Flugzeug fliegen kann?“ Die berühmte Zeile aus dem Film Airplane! erhält angesichts der anhaltenden Spannungen an der Straße von Hormus eine neue Aktualität. Denn ein Ende der Blockade ist weiterhin nicht absehbar. Die Folgen könnten sich schnell bemerkbar machen – zunächst bei einzelnen Treibstoffen wie Kerosin, später womöglich entlang ganzer Lieferketten.

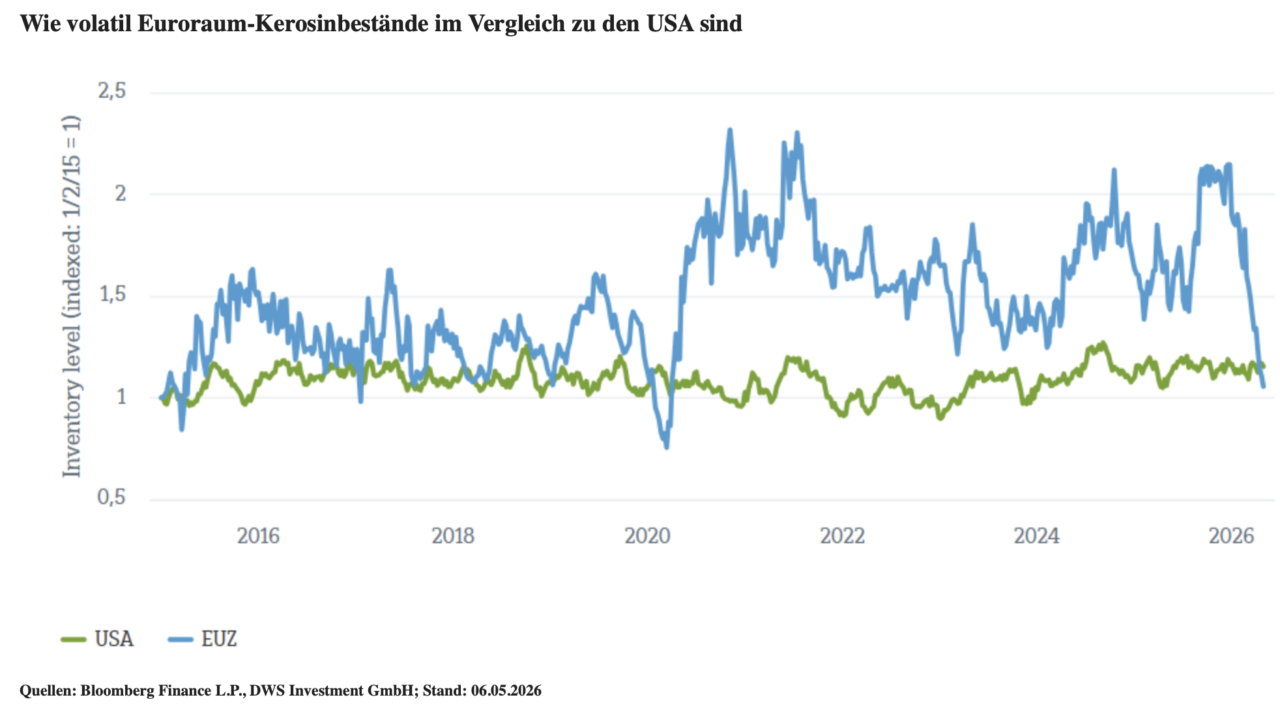

Ein Blick auf die Kerosinlagerbestände in den USA und im Euroraum seit 2015 zeigt deutliche Unterschiede. Während sich die Vorräte in den Vereinigten Staaten vergleichsweise stabil entwickelten, fielen die Schwankungen im Euroraum erheblich stärker aus. Solche Ausschläge gelten häufig als frühe Hinweise darauf, wie empfindlich hochgradig optimierte Versorgungssysteme auf externe Belastungen reagieren.

Die Ursachen liegen vor allem in der Struktur des Marktes. Kerosin lässt sich nicht kurzfristig in beliebiger Menge produzieren, da es in Raffinerien mit Diesel und anderen Mitteldestillaten um Kapazitäten konkurriert. Gleichzeitig verfügt Europa über geringere Reserven. Gründe dafür sind die höhere Importabhängigkeit sowie engere logistische und regulatorische Vorgaben.

Europas Abhängigkeit von globalen Energierouten

Zwar können Fluggesellschaften ihre Tankplanung anpassen und Treibstoff in begrenztem Umfang verlagern. Auch der Transport per Schiff bleibt möglich. Dennoch verschiebt dies lediglich vorhandene Mengen, ohne zusätzliches Angebot zu schaffen.

Besonders relevant ist dabei die Rolle der Golfregion. Sie gilt nicht nur als energiepolitischer Engpass, sondern auch als zentrales Drehkreuz des internationalen Luftverkehrs. Flughäfen wie Dubai, Doha oder Abu Dhabi sind essenziell für zeitkritische Luftfrachtverbindungen zwischen Europa und Asien.

Kommt es dort zu längeren Umwegen oder Verzögerungen, steigen Transportkosten und operative Risiken. Die unmittelbaren Folgen dürften zunächst sensible Lieferketten und Passagierströme treffen. In der Folge könnten sich jedoch auch industrielle Prozesse verlangsamen und Preisdruck entlang der Wertschöpfungsketten verstärken.

Kerosinmärkte als Indikator für größere Risiken

Darwei Kung, Co-Head of Commodities & Natural Resource Equities bei der DWS, ordnet die Entwicklung so ein: „Anhaltende logistische Störungen verändern die Marktwahrnehmung: Was zunächst als temporär gilt, wird zunehmend strukturell eingepreist.“

Damit rückt der Kerosinmarkt stärker in den Fokus als möglicher Frühindikator für breitere wirtschaftliche Verwundbarkeiten. Die aktuellen Entwicklungen stellen eine verbreitete Annahme infrage: dass kurzfristige Widerstandsfähigkeit automatisch langfristige Stabilität bedeutet.

Im Filmklassiker Airplane! übernimmt am Ende ein traumatisierter ehemaliger Kampfpilot wieder das Steuer und bringt die Maschine sicher zu Boden. An den heutigen Treibstoffmärkten sind vergleichbar einfache Lösungen deutlich schwerer zu erkennen.