Bitcoin steht seit Wochen unter Druck. Der Juni war für Kryptowährungen kein guter Monat. Einen klaren kryptospezifischen Auslöser gibt es dafür aber nicht. Das Umfeld wird derzeit vor allem von Makrofaktoren geprägt: Inflationssorgen in den USA, höhere Zinserwartungen, Liquiditätsbedarf durch große Börsengänge und ein starker Kapitalfokus auf KI-Aktien. Viele Investoren schichten dorthin um, wo sie kurzfristig die besseren Chancen sehen.

Genau daraus entsteht eine zentrale Frage für Anleger: Ist Bitcoin inzwischen nur noch die riskantere Variante einer Tech-Position? Oder erfüllt Bitcoin im Portfolio endlich eine eigene Funktion?

Ein Blick auf die Korrelation mit Software-Aktien hilft bei der Einordnung. Die Daten zeigen: Seit 2020 lief Bitcoin über weite Strecken auffallend eng mit dem Softwaresektor. Gleichzeitig zeigt der Juni 2026, dass dieser Gleichlauf kurzfristig brechen kann.

Warum der Vergleich mit Software-Aktien relevant ist

Als Vergleich dient der S&P North American Expanded Technology Software Index, abgebildet über den iShares Expanded Tech-Software Sector ETF (IGV). Der Index steht nicht für „Tech“ im breiten Sinn, sondern vor allem für Software-, Cloud-, Cybersecurity- und KI-nahe Geschäftsmodelle. Dazu zählen unter anderem Microsoft, Oracle, Salesforce, ServiceNow, Palo Alto Networks, CrowdStrike, Fortinet, Palantir und AppLovin.

Der Vergleich zeigt, dass beide Märkte in bestimmten Phasen von ähnlichen Faktoren geprägt werden: Liquidität, Zinsen, Risikoappetit und Wachstumserwartungen. Daraus folgt aber keine Kausalität. Eine hohe Korrelation bedeutet nicht, dass Bitcoin dem Softwaresektor folgt. Sie zeigt nur, dass sich beide Kurse über bestimmte Zeiträume ähnlich bewegen.

Der lange Blick: Seit 2020 häufig derselbe Markttakt

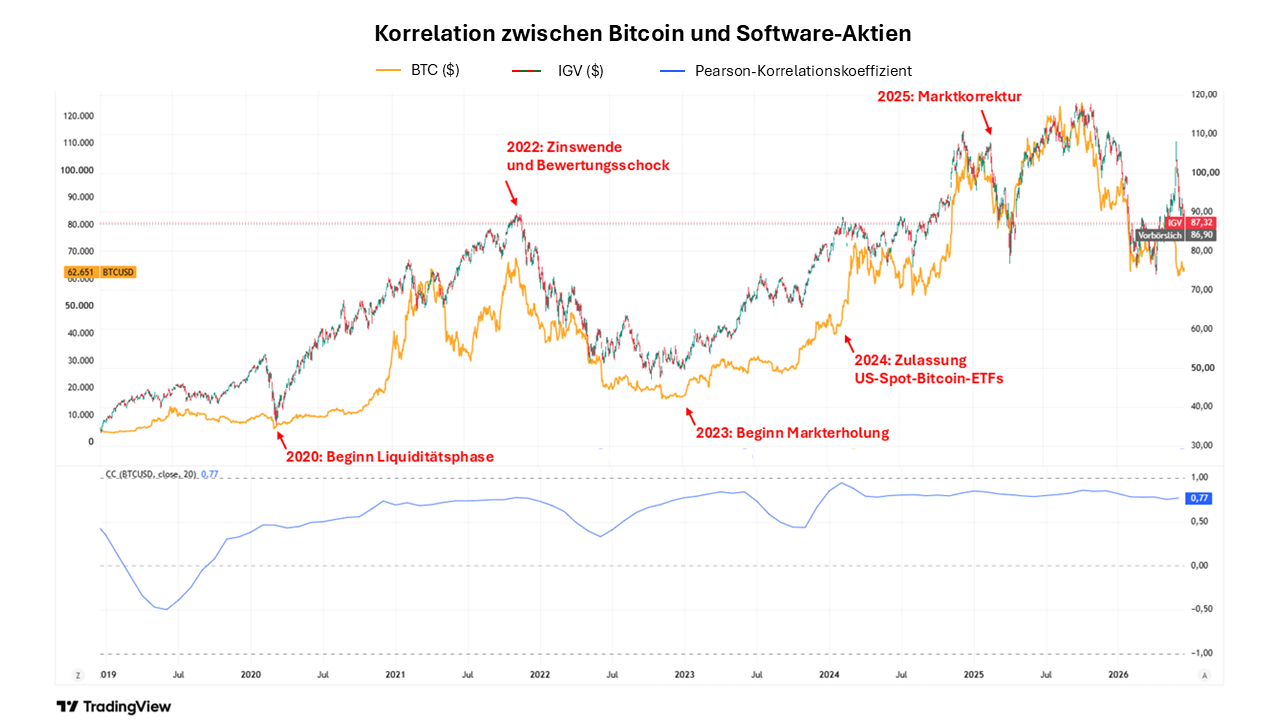

Abbildung 1: Bitcoin und IGV – langfristiger Gleichlauf auf Monatsbasis seit 2020

Quelle: Eigene Darstellung, TradingView, Juni 2026

2020/2021: Liquidität treibt Risikoanlagen

In der Liquiditätsphase 2020 und 2021 liefen Bitcoin und Softwarewerte über längere Strecken in dieselbe Richtung. Niedrige Zinsen, expansive Geldpolitik und hohe Risikobereitschaft begünstigten Anlagen, deren Bewertung stark von Zukunftserwartungen abhängt.

Software-Aktien profitierten von der beschleunigten Digitalisierung. Bitcoin wurde zugleich stärker als knappes digitales Asset mit wachsender institutioneller Aufmerksamkeit gehandelt.

2022: Zinswende belastet Wachstumstitel und Bitcoin

2022 drehte das Umfeld. Die US-Notenbank Fed leitete einen deutlichen Zinserhöhungszyklus ein. Softwarewerte gerieten unter Druck, weil künftiges Wachstum bei höheren Zinsen niedriger bewertet wurde. Der IGV verlor auf Jahressicht rund 35,6 Prozent. Bitcoin fiel von etwa 47.000 US-Dollar zu Jahresbeginn auf rund 16.000 US-Dollar im Tief.

Die Auslöser waren nicht identisch, die Marktreaktion aber ähnlich: Anleger reduzierten Positionen in wachstumsnahen und zinssensitiven Risikoanlagen. Bitcoin wirkte in dieser Phase nicht wie ein Gegenpol zu Software, sondern lief in dieselbe Richtung – mit stärkeren Ausschlägen.

2023/2024: Erholung, KI-Fokus und Spot-Bitcoin-ETFs

Ab 2023 hellte sich das Umfeld wieder auf. Sinkende Zinserwartungen machten Wachstumswerte attraktiver, zugleich rückten KI-nahe Geschäftsmodelle stärker in den Fokus. Der IGV legte 2023 um rund 58,5 Prozent zu und 2024 nochmals um rund 23,4 Prozent. Unternehmen wie Palantir, Oracle oder ServiceNow wurden zunehmend als Profiteure des KI-Investitionszyklus bewertet.

Bitcoin erhielt Anfang 2024 zusätzlich einen eigenen Impuls: die Zulassung der US-Spot-Bitcoin-ETFs. Sie erleichterte institutionellen Investoren den Zugang über bestehende Wertpapierstrukturen. Für die Korrelation ist das relevant, weil Bitcoin dadurch stärker in dieselben Portfolio-, Risiko- und Liquiditätsprozesse eingebunden werden kann wie andere börsengehandelte Risikoanlagen.

Seit Herbst 2025: Gemeinsamer Druck, unterschiedliche Auslöser

Nach den Hochs im Herbst 2025 folgte erneut eine deutliche Korrektur. Bitcoin verlor vom Hoch mehr als 50 Prozent, der IGV rund 35 Prozent. Die Kursbewegungen zeigten erneut, dass Bitcoin in bestimmten Marktphasen ähnlich auf Risikoabbau reagieren kann wie wachstumsnahe Softwarewerte.

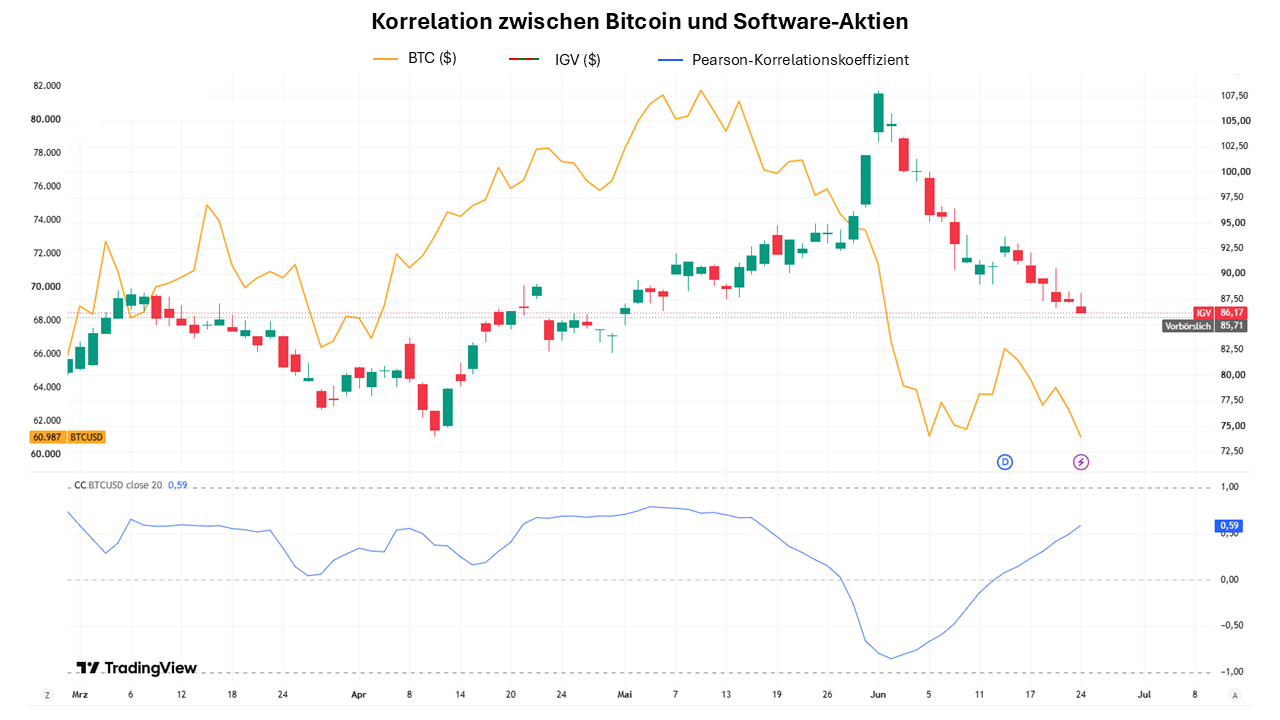

Der kurze Blick: Warum die Korrelation im Juni 2026 bricht

Abbildung 2: Bitcoin und IGV – kurzfristige Korrelationsdynamik auf Tagesbasis von März bis Juni 2026

Quelle: Eigene Darstellung, TradingView, Juni 2026

Kurzfristig zeigt sich ein anderes Bild. Von März bis Juni 2026 reagiert die Korrelation deutlich schneller auf einzelne Marktbewegungen. Im Juni profitierte der Softwaresektor wieder stärker von Kapitalflüssen in KI- und Technologiewerte. Bitcoin zog nicht mit. Seit Mitte Mai legte der IGV rund 12 Prozent zu, Bitcoin verlor etwa 10 Prozent.

Damit lief Bitcoin kurzfristig nicht im Windschatten von Software-Aktien. Der Korrelationswert spiegelt genau diese Abweichung wider. In Abbildung 1 bleibt die Korrelation mit rund 0,77 klar positiv, weil der längere Zeitraum kurzfristige Ausschläge glättet. In Abbildung 2 lag sie zuletzt bei rund 0,59 und fiel Anfang Juni zeitweise sogar in den negativen Bereich.

Diese Doppelperspektive ist entscheidend. Der kurzfristige Rückgang der Korrelation bedeutet nicht, dass der langfristige Zusammenhang verschwunden ist. Umgekehrt heißt ein langfristig positiver Gleichlauf nicht, dass Bitcoin dauerhaft wie eine Software-Aktie handelt. Die Korrelation hängt vom jeweiligen Marktumfeld ab – und kann sich schnell verändern, wenn Kapitalflüsse, Zinsen oder kryptospezifische Faktoren unterschiedlich wirken.

Was heißt das für Portfolios?

Für Investoren ist Korrelation kein Etikett, sondern ein Prüfpunkt. Bitcoin kann über längere Phasen mit wachstumsnahen Risikoanlagen laufen und damit bestehende Marktrisiken bzw. -chancen verstärken. In anderen Phasen lockert sich diese Verbindung oder bricht kurzfristig.

Der aktuelle Markt zeigt diese Spannung deutlich: Während Kapital in KI- und Softwarewerte fließt, bleibt Bitcoin zurück. Kurzfristig spricht das für Entkopplung. Der längere Blick zeigt jedoch, dass Bitcoin seit 2020 in vielen Phasen eng mit wachstumsnahen Risikoanlagen lief. Für Portfolios heißt das: Bitcoin ist weder automatisch Diversifikator noch bloße Tech-Wette. Bis zur im Rahmen der Diversifikation gewünschten dauerhaften Eigenständigkeit scheint es aber noch etwas zu dauern.

Autor Dirk Heß ist Geschäftsführer bei nxtAssets.