Ein am Dienstag veröffentlichter Bericht der Europäischen Zentralbank konstatiert, dass US-Staatsanleihen als weltweit wichtigstes Reserveasset der Zentralbanken durch Gold abgelöst wurden. Der Sachverhalt selbst ist nicht neu, doch dass ihn nun auch die EZB in dieser Deutlichkeit festhält, ist durchaus erwähnenswert.

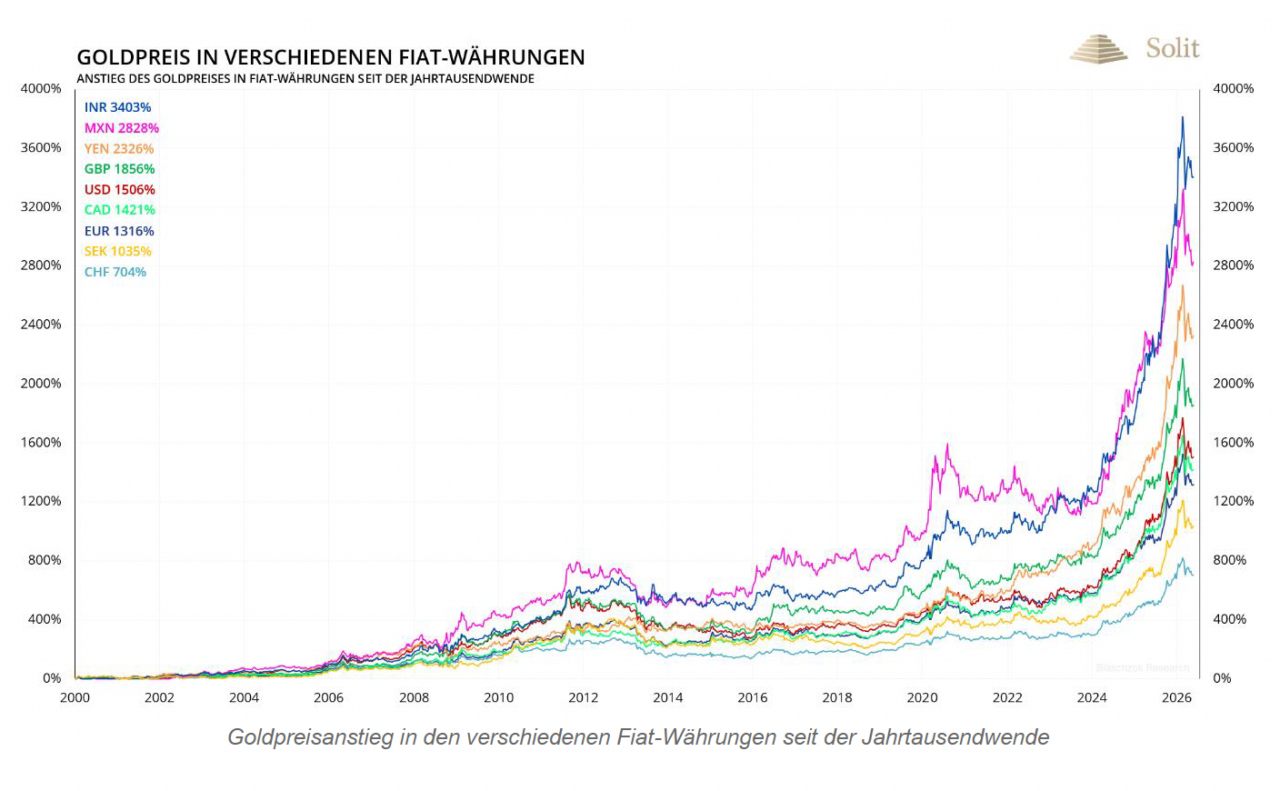

Ursächlich für diese Entwicklung sind die jahrelangen Goldkäufe der Zentralbanken sowie insbesondere die starke Rally des Edelmetalls. Der Goldpreis stand Anfang 2024 noch bei rund 2.060 US-Dollar je Unze und hat sich mit aktuell 4.450 US-Dollar mehr als verdoppelt.

Aufgrund dieses massiven Preisanstiegs machten Goldbarren zum Jahresende 2025 rund 27 % aller weltweiten Reserveanlagen der Zentralbanken aus, nach 20 % noch ein Jahr zuvor. US-Staatsanleihen fielen im selben Zeitraum von 25 % auf 22 %. Dass Gold damit den traditionellen Grundpfeiler der internationalen Dollar-Reserven überholt hat, ist vor allem auf den spektakulären Preisanstieg der vergangenen beiden Jahre zurückzuführen. Das Rekordhoch von rund 5.600 US-Dollar je Feinunze wurde im Januar erreicht.

Obwohl Gold damit einen bedeutenden Meilenstein erreicht hat, erwartet die EZB nicht, dass dieser Trend nachhaltig ist. Dieser Einwand ist nicht völlig unberechtigt. Da die Goldbestände anteilig an den Währungsreserven inzwischen hoch sind, wäre es durchaus denkbar, dass Notenbanken in den kommenden Jahren weniger Gold kaufen.

Die übrigen, den Goldpreis eher negativ darstellenden Begründungen der EZB überzeugen hingegen nicht. So schreibt die EZB: „Mit Blick nach vorn stößt Gold als offizielles Reserveasset im Vergleich zu den großen Fiatwährungen an Grenzen: Sein Preis ist volatil, es wirft keine laufenden Erträge ab, und wenn es physisch gehalten wird, ist die Lagerung teuer“, heißt es in dem EZB-Bericht. „Noch wichtiger ist, dass das Goldangebot nicht vollständig elastisch ist und sich nicht nahtlos an Veränderungen der internationalen Nachfrage nach Liquidität anpasst.“

Diese Argumentation ist aus meiner Sicht falsch. Gerade die begrenzte Elastizität des Goldangebots ist nicht der Schwachpunkt von Gold, sondern einer der zentralen Gründe, warum Gold überhaupt als Reserveasset gehalten wird. Das Angebot lässt sich eben nicht beliebig ausweiten. Genau darin liegt der monetäre Charakter von Gold. Während Fiatgeld durch Kreditvergabe, Staatsverschuldung und Ausweitung der Zentralbankbilanzen nahezu unbegrenzt geschaffen werden kann, bleibt Gold ein knappes Gut. Deshalb ist und bleibt Gold seit Jahrtausenden die stärkste Währung der Welt.

Auch das Argument fehlender laufender Erträge greift zu kurz. „Gold ist Geld. Alles andere ist Kredit“, sagte bereits J. P. Morgan. Entscheidend ist deshalb nicht, ob Gold Zinsen zahlt, sondern ob es Kaufkraft erhält. Genau das hat Gold über lange Zeiträume eindrucksvoll bewiesen. Zur Jahrtausendwende stand der Goldpreis noch bei rund 250 US-Dollar je Unze, während aktuell 4.500 US-Dollar gefragt sind. Der durchschnittliche Kursgewinn der vergangenen 25 Jahre lag damit bei rund 11 % pro Jahr und übertraf sogar die Performance des S&P 500.

Ein weiterer entscheidender Punkt ist das Kontrahentenrisiko. US-Staatsanleihen sind letztlich Forderungen gegenüber dem amerikanischen Staat und damit Teil eines politischen, rechtlichen und finanziellen Systems. Gold hingegen ist kein Zahlungsversprechen eines Dritten, sondern ein neutraler Vermögenswert ohne Gegenparteirisiko. Genau dieser Unterschied ist für Zentralbanken in einer zunehmend fragmentierten Weltordnung von zentraler Bedeutung. Die vergangenen Jahre haben gezeigt, dass Währungsreserven sanktioniert, eingefroren oder politisch instrumentalisiert werden können. Physisches Gold im eigenen Zugriff entzieht sich diesem Risiko weitgehend. Zentralbanken kaufen Gold daher wegen seiner politischen Neutralität, seiner Knappheit und seiner Unabhängigkeit vom Kreditrisiko anderer Staaten.

Richtig ist hingegen die Feststellung der EZB, dass die Volatilität am Goldmarkt in den vergangenen zwei Jahren deutlich zugenommen hat. Das ist für Gold historisch eher untypisch, spiegelt aber weniger eine fundamentale Schwäche des Edelmetalls wider als vielmehr den zunehmenden Vertrauensverlust in das bestehende Fiat- und Kreditgeldsystem. Hinzu kommt, dass heute weltweit deutlich mehr spekulatives Kapital kurzfristig an den Märkten aktiv ist als noch vor 20 oder 40 Jahren, was kurzfristige Bewegungen verstärkt und damit die Volatilität erhöht. Fundamental betrachtet spricht jedoch wenig dafür, dass diese erhöhte Volatilität dauerhaft weiter zunehmen wird. Vielmehr dürfte sie langfristig wieder abnehmen, sobald sich die Neubewertung von Gold im globalen Währungssystem normalisiert.