Von den schlechten Nachrichten haben sich selbst große Investoren beeindrucken lassen. Dadurch haben sie den Hausse-Zug verpasst, versuchten noch aufzuspringen und haben damit den DAX zum Allzeithoch getrieben.

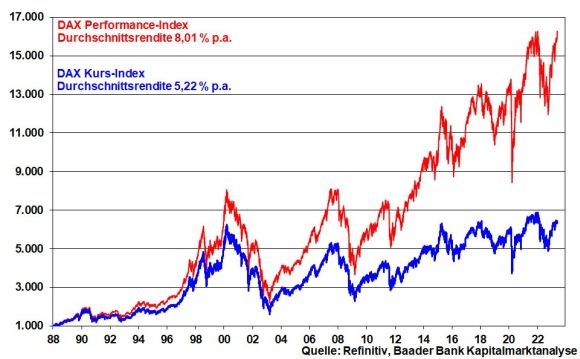

Aber wie epochal ist denn dieses neue Allzeithoch beim DAX? In seiner bekanntesten Form als Performance-Index, der Dividenden berücksichtigt, befindet er sich zwar in Rekordlaune. Doch als Kursindex – der für die großen ausländischen Aktienmärkte Standard ist – hat er sein Rekordhoch von November 2021 nicht erreicht. Immerhin, der Vergleich von „Brutto- und Netto-DAX“ zeigt eindrucksvoll die Bedeutung der Dividendenrendite, die seit Gründung des DAX 1988 durchschnittlich ca. 2,8 Prozent p.a. ausmacht.

Grafik: DAX-Performance- gegenüber Kurs-Index

Ohnehin, wenn ich wie fast jeden Tag die Frankfurter Börse betrete, befinde ich mich nicht im ungehemmt hoffnungstrunkenen Aktien-Nirwana. Vielmehr erwarten viele Händler die baldige Ausnüchterung und dass Aktien wieder „zur Besinnung“ kommen. Ebenso sichern sie sich mit z.B. Puts ab. Als Sentiment-technische Kontraindikatoren sind das keine Zutaten für einen deutlichen Markteinbruch.

Zwar ist Luftholen gerechtfertigt und sind zwischenzeitliche Konsolidierungen gesund. Ebenso dürfen die uns umgebenden Krisen nicht unter den Teppich gekehrt werden. Doch geht es bei der Börseneinschätzung nicht um die Krisen an sich, die bekannt sind. Es geht um deren Entwicklung. Dabei ist der Aktienmarkt anscheinend bereit, auch die Aufhellungen wahrzunehmen und der vermeintlich attraktiven Zinsseite nicht kampflos das Feld zu überlassen.

Die Zinsen als natürlicher Feind der Aktien sind gestiegen, aber…

Die Notenbanken in den USA und der Eurozone haben die Finanzmärkte mit den schnellsten und dynamischsten Zinserhöhungszyklen aller Zeiten unter Druck gesetzt. Das klingt dramatisch, aber sie kommen ja auch von null. Doch ist im Sommer bei Fed und EZB mit Zinserhöhungen Schluss. In Amerika könnte im Herbst bereits der Umkehrschub folgen.

Sowieso kommt die Inflation runter, wenn auch langsam. Die Lieferketten sind wieder intakt, Rohstoffe wieder verfügbar und Gas- und Strompreise haben ihren Schrecken verloren. Man mag jetzt einwenden, dass bei sinkender Inflation doch auch die bislang negativen Realrenditen wieder in positives Terrain vordringen. Einer Preisentwicklung nach unten werden aber auch die Nominalzinsen folgen.

Überhaupt sind unsere (Finanz-)Politiker an niedrigen Zinsen, eben am liebsten an negativen Realzinsen interessiert wie Kinder an Schokolade. Und der Not der Überschuldung, Bankenkrise und Standortdefizite gehorchend haben die Notenbanker offenbar ein offenes Ohr für diese Wünsche.

Insgesamt werden Festgeld und Staatspapiere nicht zu ihrer früheren Attraktivität zurückkehren (können). Vor der Zinsseite muss sich der Aktienmarkt nicht fürchten.

Globalisierung wird nicht zur aussterbenden Spezies

Sicherlich lässt die Konjunktur als fundamentale Unterstützung für die Aktienseite noch zu wünschen übrig. Doch ist zu erwarten, dass massive fiskal- und geldpolitische Maßnahmen der KP die Ladehemmung Chinas beseitigen und die allmähliche US-Zinssenkungsphantasie Kredit-Amerika wieder stimuliert. Beides kommt zyklischen Aktien zugute, die in Europa und vor allem in Deutschland auf dem Kurszettel stehen.

Überhaupt sind die Vorteile der Globalisierung so groß, dass man sie nicht einstampfen wird. So zelebrierte der letzte G7-Gipfel zwar die Systemrivalität zwischen freier und autoritärer Welt, doch sprach man sich klar für friedliche Koexistenz mit China aus. Der Westen, speziell Europa kann mit den Standortvorteilen Asiens nicht mithalten. Umgekehrt wird China nicht auf seine starken Außenhandelspartner Amerika und Europa verzichten. China und der Westen führen eine Vernunftehe und die kann bekanntlich länger halten als so manche Liebesbeziehung.

Als Handicap für deutsche Aktien betrachten viele Aktienanleger das Berliner „Wirtschaftsfeindlichkeitsministerium“. Doch können Unternehmen dem hiesigen Standort „fremdgehen“. Sie verfügen über grandioses Know-How und werden global bei der fortlaufenden Rationalisierung der Industrie und beim Klimaschutz gebraucht. Weltweit werden sie wie Popstars geschätzt. Ihren Aktienkursen schadet es also nicht, wenn Berlin ihnen keine ordentliche Bühne bietet.

Schwarze Schwäne sind nicht auszuschließen, aber auch nicht auf jeder Pfütze zu vermuten

Sprechen wir zum Schluss noch über den Weltuntergang, der uns seit 2008 regelmäßig prognostiziert wird. Auch heute wird der Teufel wieder an die Wand gemalt: Die Finanzwelt befände sich in der größten Anlage- und Schuldenblase aller Zeiten und der Knall komme bald. Aktuell geht es um den Zahlungsausfall Amerikas als ultimativen schwarzer Schwan. Käme es dazu, wird die amerikanische Hauptstadt Washington in Mad City umbenannt. Der amerikanische Adler würde sich selbst die Krallen ziehen und geopolitisch die Pole Position an den chinesischen Drachen abgeben. Nein, zum Schluss wird der gesunde Menschenverstand auch bei pathologisch selbstverliebten US-Politikern wieder die Oberhand gewinnen.

Natürlich hat die heutige Zeit mit früherer (Finanz-)Stabilität so wenig zu tun wie Pommes Schranke mit Nulldiät. Aber haben sich die umherlaufenden Hiobs – abseits ihrer angestrebten medialen Aufmerksamkeit – einmal gefragt, was ein Systemcrash für Weltkonjunktur, Finanzmärkte und soziale Ordnung bedeuten würde? Kein Stein bliebe auf dem anderen. Diese Endzeitstimmung wird kein Politiker riskieren.

Und selbst wenn es im hypothetischen Fall eng würde, wäre man mit Aktien immer noch deutlich besser dran als mit Zinspapieren. Denn nach jedem Zusammenbruch kommt der Neuanfang, für den man Unternehmen braucht, was Aktien wiederbelebt. Siemens oder Daimler haben zwei Weltkriege überlebt.

Dagegen hätten Zinspapiere – das lehrt die Finanz-Geschichte – nur noch den Wert von einlagigem Toilettenpapier und selbst diesen Zweck könnten sie nicht mehr erfüllen, da sie heute nur noch virtuell existieren.

All das sieht der deutsche Aktienmarkt offenbar genauso. Er spinnt nicht, er wägt die Dinge realistisch ab. Und der Markt hat immer Recht.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725