Zwei Drittel der Unternehmen in Deutschland sehen großen politischen Handlungsbedarf bei der betrieblichen Altersversorgung. Das zeigt eine aktuelle Civey-Befragung im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft. Zugleich ist sie in vielen Unternehmen bereits fest verankert: Knapp 68 Prozent der befragten Personalentscheiderinnen und Personalentscheider geben an, dass ihr Unternehmen derzeit eine betriebliche Altersversorgung (bAV) anbietet.

Moritz Schumann, stellvertretender Hauptgeschäftsführer des GDV, verweist auf den Bedarf gerade kleinerer Unternehmen: „Gerade kleinere Unternehmen brauchen einfache und rechtssichere Lösungen, die ohne viel Aufwand funktionieren. Politik und Rentenkommission sollten diesen Bedarf ernst nehmen.“ Fast 60 Prozent der Unternehmen erwarteten laut Schumann, dass das Thema in den kommenden Jahren wichtiger werde, erreiche heute aber noch zu wenige Beschäftigte: „Das muss sich ändern. Die bAV ist der stärkste Hebel, um mehr Menschen zusätzlich fürs Alter abzusichern.“

Am Interesse der Mitarbeitenden an betrieblichen Angeboten mangelt es den Unternehmen zufolge nicht. Nur gut elf Prozent nennen dies als Hemmnis. Das Problem liegt auf der Angebotsseite: Als größte Barrieren benennen die Befragten hohen Aufwand mit 39 Prozent, Rechtsunsicherheit mit 38 Prozent und zu komplexe gesetzliche Regelungen mit 36 Prozent. Besonders schwer wiegt zudem das Haftungsrisiko. Für 42 Prozent der Unternehmen hat das Arbeitgeberhaftungsrisiko eine hohe oder sehr hohe Bedeutung.

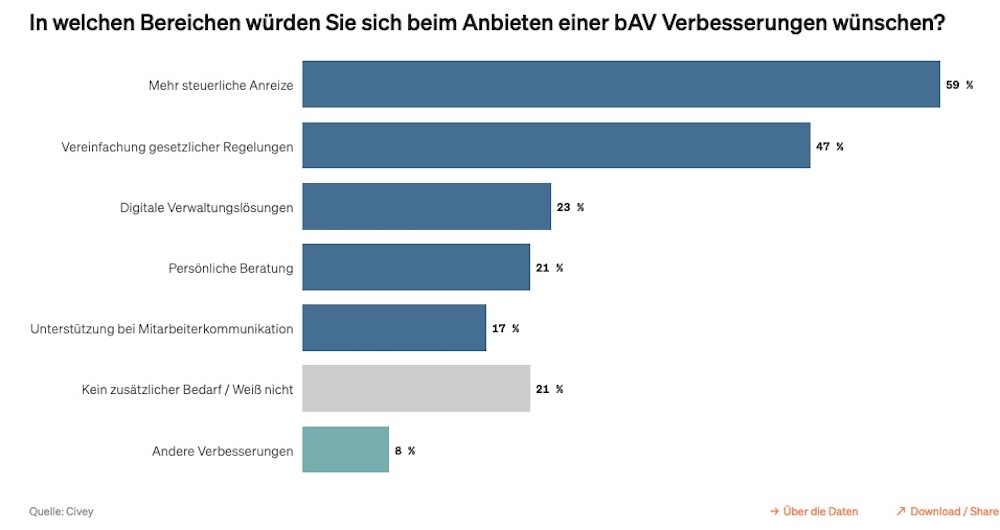

Unternehmen wünschen sich steuerliche Anreize

Das Wunschbild ist eindeutig: 59 Prozent möchten mehr steuerliche Anreize, 47 Prozent einfachere Regelungen. Janina Mütze, Gründerin und Vorstandsvorsitzende von Civey, kommentiert die Ergebnisse: „Die Umfrage zeigt ein klares Muster. Die Einstellung der Unternehmen zur betrieblichen Altersversorgung ist grundsätzlich positiv.“ Dabei werde die betriebliche Altersversorgung nicht nur als Altersvorsorge wahrgenommen: „Besonders spannend ist dabei, dass sie nicht nur als reine Altersvorsorge wahrgenommen wird. Rund die Hälfte der befragten Unternehmensentscheider sieht in der bAV heute auch einen wichtigen Beitrag zur langfristigen Bindung von Mitarbeiterinnen und Mitarbeitern.“

Um die Verbreitung spürbar zu erhöhen, halten die Versicherer mehr Verbindlichkeit für erforderlich. Beschäftigte sollen künftig leichter automatisch einbezogen werden, etwa über ein Opt-out-Modell auf Betriebsebene. Damit das gerade für kleinere Unternehmen praktisch umsetzbar wird, schlagen die Versicherer ein stark standardisiertes Basisprodukt vor. Es ist als Direktversicherung konzipiert, baut auf bestehenden Systemen auf und soll weder tarifliche Lösungen noch weitergehende betriebliche Angebote ersetzen.

Clearingstelle soll Arbeitgeber entlasten

Das Produkt konzentriert sich bewusst auf wesentliche Punkte: einen einfachen Zugang, wenige und klare Wahlmöglichkeiten, einen klaren Ansparprozess und eine lebenslange Auszahlung im Rentenalter. Administrative Vorgänge wie Beitragseinzug, Datenaustausch oder Versicherungsnehmerwechsel sollen über eine zentrale Clearingstelle abgewickelt werden, die von der Versicherungswirtschaft neu eingerichtet wird. Arbeitgeber sollen so von Komplexität entlastet werden, Beschäftigte einfacher Zugang zu zusätzlicher Altersvorsorge erhalten.

Schumann beschreibt das Ziel für kleine Betriebe so: „Für kleine Betriebe muss die Betriebsrente so einfach wie möglich werden. Einfach den Beitrag zahlen, den Rest übernimmt der Standardprozess. Ein bAV-Basisprodukt entlastet Arbeitgeber von Komplexität und eröffnet Beschäftigten einen einfachen Zugang zu zusätzlicher Altersvorsorge – gerade dort, wo es heute noch kein Angebot gibt.“

Kernelement des Produkts ist eine Kapitalgarantie in Höhe von 80 Prozent der eingezahlten Beiträge in der Ansparphase. Das soll Sicherheit für Beschäftigte schaffen und zugleich Spielraum für Kapitalmarktteilhabe und bessere Renditechancen lassen. Bei einem Arbeitgeberwechsel soll das Produkt einfach portabel sein: Der vorhandene Vertrag kann kostenfrei in ein neues Basisprodukt oder in eine bestehende bAV-Lösung des neuen Arbeitgebers übertragen werden. Für Arbeitgeber steht vor allem die Entlastung bei Administration und Haftung im Vordergrund. Die neu eingerichtete Clearingstelle soll organisatorische Aufgaben bündeln, arbeitsrechtliche Restrisiken will die Versicherungsbranche kollektiv abfedern. Arbeitgeber wären beim Basisprodukt damit haftungsbefreit.

Beitragswachstum vor allem durch Einmalzahlungen

Die aktuellen Branchenzahlen des GDV zeigen, wie wichtig kapitalgedeckte Vorsorge bleibt. Demnach buchten die deutschen Lebensversicherer, Pensionskassen und Pensionsfonds im Geschäftsjahr 2025 Beiträge von knapp 100 Milliarden Euro, ein Anstieg von 5,2 Prozent gegenüber dem Vorjahr. Die Leistungsauszahlungen gingen um rund drei Prozent zurück, blieben mit rund 99 Milliarden Euro aber auf hohem Niveau.

Getragen wurde das Beitragswachstum vor allem vom Einmalbeitragsgeschäft, das um 17,1 Prozent zulegte, während die laufenden Beiträge mit 0,1 Prozent nahezu stagnierten. Dieses Muster zeigt sich auch im Neugeschäft: Die Neuzugangsbeiträge stiegen um 6,8 Prozent auf rund 10,1 Milliarden Euro, getrieben von einem Einmalbeitragswachstum von 17,0 Prozent. Auch die betriebliche Altersversorgung wächst nur leicht. Die gebuchten Bruttobeiträge stiegen 2025 um gerade einmal 0,7 Prozent auf rund 19,5 Milliarden Euro, während der Vertragsbestand um 1,1 Prozent zurückging.